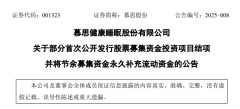

景谷林業終止定增 償債之路再添變數

在資本市場的風云變幻中,云南景谷林業股份有限公司于 3 月 24 日迎來了一則備受關注的消息。當日,景谷林業鄭重發布公告,透露其已收到上海證券交易所出具的《關于終止對云南景谷林業股份有限公司向特定對象發行股票審核的決定》,文件編號為上證上審 (再融資)〔2025〕66 號。依據相關規定,上海證券交易所正式作出終止對景谷林業此次向特定對象發行股票審核的決定。

回溯過往,景谷林業在對市場形勢進行全面審視,以及深度考量自身實際運營狀況、長遠發展戰略規劃等諸多因素后,經過與各方的深入探討和審慎權衡,最終做出了終止本次向特定對象發行 A 股股票的艱難決策。不僅如此,公司還主動向上交所提交申請,撤回了與之相關的全部申請文件。

從最初擬定的定增募集說明書中可以清晰看到,景谷林業原本有著清晰的資金籌措計劃。其計劃向控股股東周大福投資發起定增,期望募集到高達 3 億元的資金。這些資金將主要用于兩大關鍵方向:一是補充公司運營所需的流動資金,以保障業務運轉順暢;二是償還有息負債,減輕公司的債務壓力。此次定增計劃中,發行價格確定為每股 13.30 元,計劃發行的股票數量嚴格控制在不超過 2255.64 萬股。原本,景谷林業對此次定增寄予厚望,滿心期待借此緩解公司長期以來背負的沉重償債壓力。公司所處的行業具有顯著的資金密集型特征,每一步業務拓展都需要大量資金的強力支撐。然而,自 2000 年成功首發上市以來,景谷林業便再未涉足股權融資領域。有限的融資渠道猶如一道緊箍咒,不僅使公司債務負擔日益沉重,更嚴重束縛了公司前進的步伐,阻礙了其進一步發展壯大。

景谷林業相關負責人曾無奈表示:“盡管公司在成功收購匯銀木業后,整體經營狀況迎來了較為明顯的改善。但不可忽視的是,公司所處行業相對傳統,市場競爭激烈,且上市公司本部的經營業績始終未能達到預期目標。在這樣的局面下,僅依靠公司自身的經營積累來償還控股股東的借款,難度可想而知。” 令人遺憾的是,在此次公告中,景谷林業對于原本擬定的償債計劃后續將如何推進,并未給出明確說明。只是強調 “終止定增這一決定,不會對公司的正常運營以及持續穩定發展產生重大沖擊,也絕對不會損害公司及全體股東,尤其是中小股東的切身利益”。

將目光聚焦到剛剛過去的 2024 年,景谷林業的經營狀況不容樂觀,預計將交出一份虧損的答卷。根據公司發布的業績預告,在 2024 年度,景谷林業預估實現的歸母凈利潤將處于虧損 5500 萬元至 7500 萬元之間。公司直言,報告期內公司主營的人造板業務面臨著前所未有的嚴峻挑戰。在供給端,行業產能呈現出大幅增長態勢,市場供給嚴重過剩;在銷售端,深受房地產市場持續低迷的傳導周期影響,市場需求急劇萎縮。在這雙重壓力之下,人造板行業的價格競爭愈發白熱化,致使公司產品的銷售價格一路下滑,銷售量也大幅減少,毛利率更是急劇下降,最終導致公司陷入虧損困境。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-07-31 14:12:06建材品牌加速出海 福建衛浴企業組團開拓俄羅斯家居市場

- 2025-02-24 16:11:03盛達建材集團獲專利 解決超薄石板材搬運難題

- 2024-08-22 16:05:53嘉寶莉藝術涂料5.0形象店盛大開業:重新定義涂料零售體驗

- 2024-07-08 14:32:10索賠500萬!小米起訴建材家居公司麗水小米 侵犯注冊商標專用權

- 2024-07-23 16:22:297月臨沂一批陶企宣布全系產品逆勢漲價

- 2024-06-18 16:46:591-5月全國規模以上建材家居賣場銷售總額累計5530.7億元

- 2025-03-01 23:49:25萬華禾香板業新年首月業績飆升:產量漲 7%,訂單激增 15%

- 2025-03-03 16:37:07北新建材國際化征程:“一體兩翼” 雙輪驅動,如何逐鹿全球建

- 2025-03-20 11:30:38五金行業矚目!炬森精密申請新三板掛牌 首輪問詢完成

- 2024-07-18 15:01:22大王椰舉辦品牌超級發布會 “木同凡享”重磅發布

- 2024-05-08 11:57:47沙特國家住房公司攜手中國中信建設共同開發建材工業城項目

- 2024-07-01 16:01:30北新涂料發布全新品牌價值形象“繪家國底色”,打造東方意境

- 2024-07-15 14:53:10江蘇吉福新材終止IPO輔導備案 計劃設立海外生產基地

- 2024-06-11 11:27:58亞洲涂料擬收購SCIB埃及子公司部分股份 總對價413萬美元

- 2025-02-24 10:13:512025開年大捷!立邦中標中建二局年度涂料集采

- 2024-06-11 11:26:32臺昌樹脂四會擬投資新建新型化工材料項目 背后實控人是聯塑集

- 2024-07-02 14:57:55悍高集團、云峰新材等多家建材家居企業IPO恢復審核進程

- 2024-07-19 16:26:40立邦涂料東京總部搬遷 整合管理全球業務部門加快增長戰略

- 2025-02-20 16:35:16首次登榜!實創科技錨定新能源汽車涂料

- 2025-03-18 10:30:47歐文萊閃耀廈門國際石材展 盡顯高端石材魅力