LPR最新報價公布 最低房貸利率已到3%!南京首套房貸利率再降

6月20日,LPR最新報價出爐。

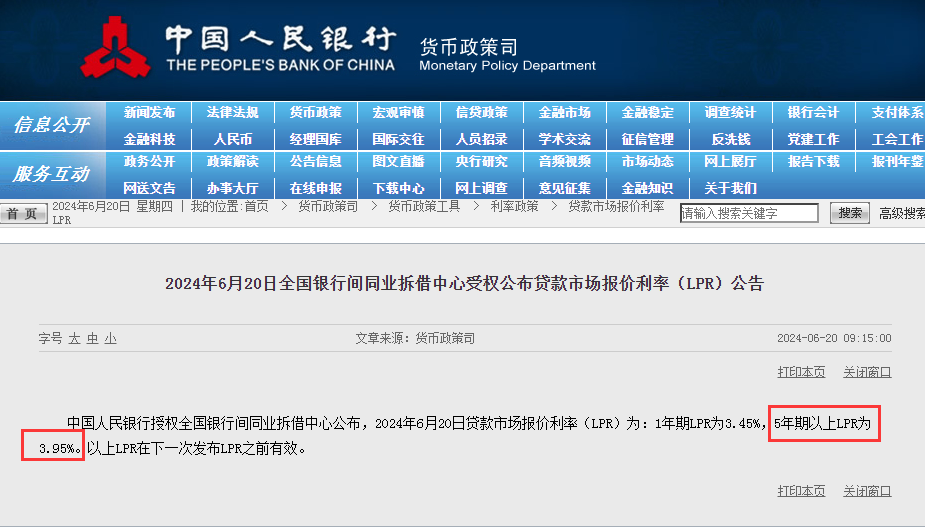

1年期LPR報3.45%,上月為3.45%;5年期以上LPR報3.95%,上月為3.95%。

雖然報價沒變,但是 ——

南京首套房貸利率又又又降了!

南京已有銀行可執(zhí)行:首套房貸利率最低可做到3.1%!

今年以來,首套房貸利率從LPR-30基點大跨步突破到LPR-85基點,力度之大、步子之大,超乎想象!并且未來,還有進(jìn)一步下降的空間!

PART.01

最新LPR報價出爐

LPR與MLF利率調(diào)整步調(diào)不一致成為可能

剛剛,央行最新LPR報價,2024年6月20日貸款市場報價利率(LPR)為:1年期LPR為3.45%,5年期以上LPR為3.95%。以上LPR在下一次發(fā)布LPR之前有效。

此前,本月LPR報價一度被認(rèn)為,可能會降!

6月17日,央行開展1820億元中期借貸便利(MLF)操作,中標(biāo)利率2.50%,與前期持平,按照以往經(jīng)驗來看,這就代表著:6月的lpr降息預(yù)期落空。

不過,中國人民銀行行長潘功勝6月19日在2024陸家嘴論壇上表示:

未來可考慮明確以央行的某個短期操作利率為主要政策利率,目前看,7天期逆回購操作利率已基本承擔(dān)了這個功能。其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導(dǎo)關(guān)系。

這個最新表態(tài)意味著,中期借貸便利(MLF)利率將被拉下王座,MLF作為頭號政策利率的地位將被廢黜,大概率是改用“7天期逆回購操作利率”,這樣,中國的利率將更加靈活。

MLF每月才搞一次,傳遞降息或加息信號的靈活性不夠。而7天逆回購每個工作日都搞,如果需要隨時可以傳遞降息(或加息)信號。

也就是說,未來LPR與MLF利率調(diào)整步調(diào)不一致的情況,將成為可能。

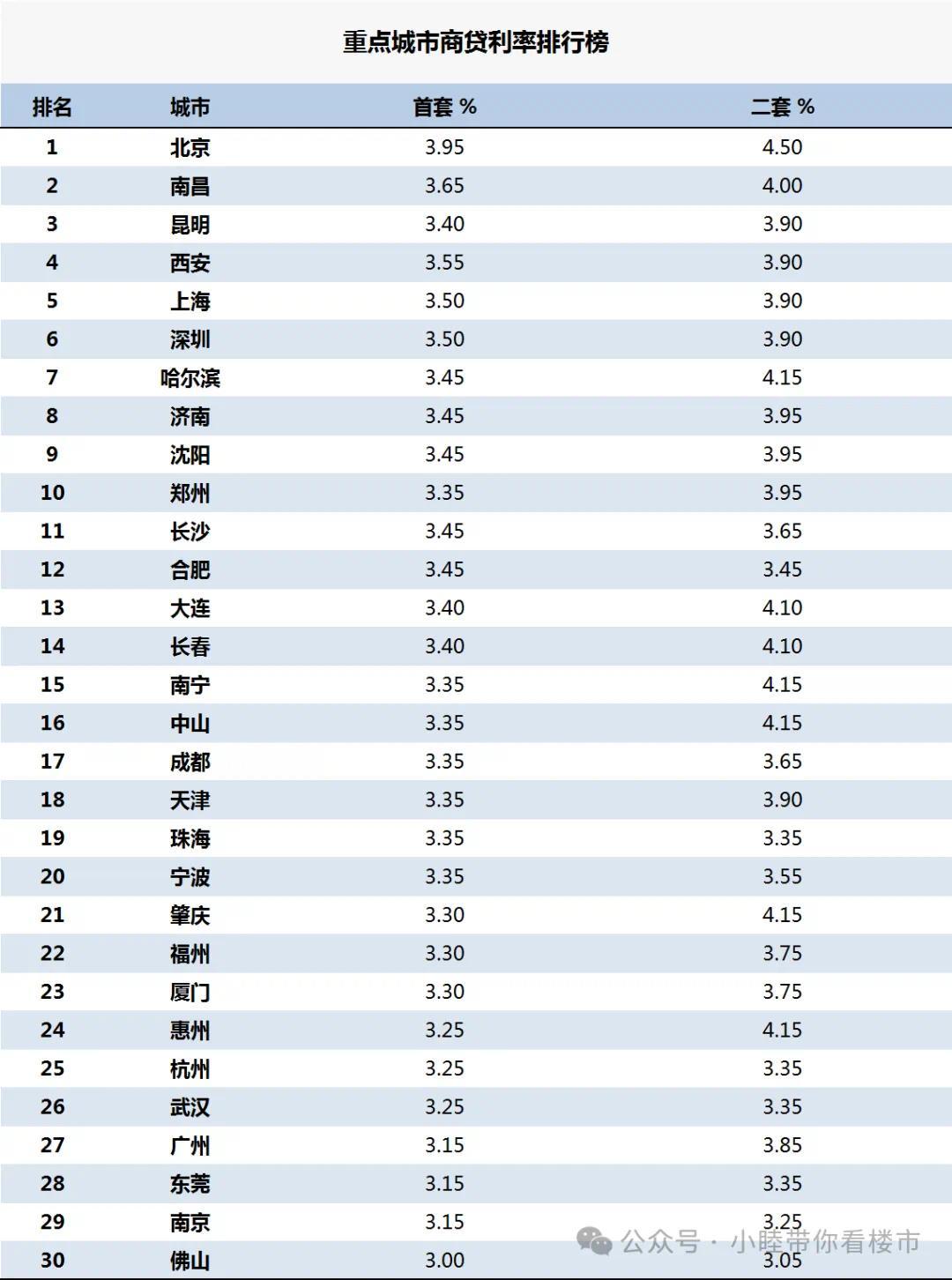

目前,除北京、上海、深圳外,全國其余城市均已取消房貸利率下限。多數(shù)城市商業(yè)銀行也已根據(jù)政策和市場形勢變化對房貸利率作出調(diào)整,房貸實際執(zhí)行利率較前期有明顯下降。

目前全國大部分城市執(zhí)行的首套房貸利率都在3.15-3.45之間,最低房貸利率已經(jīng)到3,按照之前的計算,商貸與公積金利差在20-40個基點,當(dāng)下公積金已經(jīng)到了2.85,并且全國很快會出現(xiàn)3以下的商貸利率!

PART.02

南京首套房貸利率最低3.1%

首套房資格認(rèn)定早已放松

南京商業(yè)貸款利率調(diào)整的步伐,在2024年尤其頻繁。特別是5月以來,全國罕見的政策放松潮來襲,救市力度空前。在房貸政策方面一松再松。購房門檻和成本一降再降。

南京,首套房貸利率下限從LPR-20基點調(diào)整為LPR-85基點,首套房貸利率目前最低可至3.1%,再創(chuàng)歷史新低。

除此之外,關(guān)于首套房貸款資格的認(rèn)定,南京也早已經(jīng)放松。

只要貸款還清再購房,依然可以看作是首套。另外,即使外地有房有貸,也不影響在南京的購房資格認(rèn)定,只要在南京無房,都可以算作首套,繼續(xù)享受首套房貸款利率。

今年南京數(shù)次調(diào)整房貸利率:

● 1月9日,南京首套房貸利率下限從LPR-20BP下調(diào)為LPR-30BP,首套房貸利率從4.0%下調(diào)至3.9%;

● 2月20日,央行將5年期以上LPR從4.2%下調(diào)至3.95%,南京首套房貸利率(LPR-30BP)隨之下降,從3.9%下降至3.65%;

● 5月9日,南京首套房貸利率從3.65%(LPR-30BP)下調(diào)至3.45%(LPR-50BP);

● 5月28日,南京房貸利率時隔不到一個月再次下調(diào)20BP,首套房貸利率下調(diào)至3.25%。

● 5月29日,南京有銀行將二套房商業(yè)利率按照最低3.25%,即開始按LPR-70BP的標(biāo)準(zhǔn)執(zhí)行,和首套房持平!

● 6月17日,有買房人爆料,在南京某國有大行辦理首套房貸,可以按照LPR-80BP的標(biāo)準(zhǔn)執(zhí)行,最低能到3.15%。

● 6月18日,個別銀行個貸人士透露,首套房貸目前最低其實可以做到3.1%,即LPR-85BP。

PART.03

樓市去庫存呼吁

存量房貸利率下降的時機(jī)到了

整體看,對于當(dāng)下購房者來說,存在一個明顯的冰火兩重天。存量房貸利率高,但是新增房貸降息將越來越快,當(dāng)下部分城市最低首套房利率已經(jīng)跌到3!即將破2!

國家救房地產(chǎn)的決心已經(jīng)全面體現(xiàn)在寬松的政策上,未來更多的政策會落地,對房地產(chǎn)可以樂觀起來了!

但是,最值得特別提一點的是:存量房貸利率應(yīng)該降了!

最近全國各地都在呼吁降低存量貸款利率:

而且從實際市場情況看,再次降低“存量房貸”利率的時機(jī)到了。

① 過去歷史有這個先例。

雖然從合同角度,銀行可以按照之前的合同執(zhí)行,但從慣例看,降息從來都是一刀切,2009年存量貸款利率就是一刀切和新增一樣。

② 不守規(guī)矩的存量房貸早置換成了經(jīng)營貸!

現(xiàn)在的存量房貸利率,普遍高于消費(fèi)貸、經(jīng)營貸。房貸利率普遍在4%以上,但經(jīng)營貸利率基本在3%左右。這就讓“有心人”看到了所謂的“商機(jī)”,從而滋生了“轉(zhuǎn)貸降息”的生意產(chǎn)業(yè)鏈,目前已經(jīng)形成了一套完整的分工、分潤體系。

暫時不談消費(fèi)貸、經(jīng)營貸可能存在的風(fēng)險,但政策不應(yīng)該讓老實人吃虧!沒有走這條路的人,不應(yīng)該還承受著高利率。

③當(dāng)下少數(shù)銀行開始違規(guī)操作先息后本。

優(yōu)點很明顯,相當(dāng)于“緩兵之計”,適合近幾年有月供壓力的購房者,給你緩沖時間。缺點則是,3年之后,每月的本金還款額也會有所增加。

整體而言,先息后本比較適合短期周轉(zhuǎn)資金需求的購房者。

其實這也是一種變相的氣球貸,會放大金融風(fēng)險,對于購房者來說,除了實打?qū)嵉慕荡媪糠抠J利率,其他銀行任何形式的創(chuàng)新其實都是為了多賺你的利息!

④ 降低存量貸款的好處多!

存量房貸利率的調(diào)整是一個復(fù)雜的問題,涉及到多方面的利益和市場預(yù)期,的確牽扯到經(jīng)濟(jì)、金融、社會等多個層面的考量。

但是當(dāng)下房地產(chǎn)市場最缺的是信心,穩(wěn)樓市救市的目的是救經(jīng)濟(jì),而經(jīng)濟(jì)復(fù)蘇最重要的就是要拉動消費(fèi),如果存量房貸利率再降點,那對普通老百姓來說每個月又可以多點錢去消費(fèi)的。

降低存量房貸利率可以減少借款人提前還款的動機(jī),這樣能夠減輕銀行因提前還款而損失的利息收入。

存量房貸利率下調(diào)可以緩解居民部門負(fù)債壓力,避免因負(fù)債過重導(dǎo)致的消費(fèi)能力下降。

低利率環(huán)境下,更多人更愿意購房,因為這相對于租賃更有吸引力,這樣反而會吸引更多的購房者進(jìn)入市場。

全國看,現(xiàn)在的房貸利率3依然高,相比存款利率,貸款利率還是應(yīng)該繼續(xù)降!降!降!

免責(zé)聲明:本頁面旨在為廣大用戶提供更多信息的無償服務(wù);不聲明或保證所提供信息的準(zhǔn)確性和完整性。本站內(nèi)所有內(nèi)容亦不表明本網(wǎng)站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進(jìn)行房屋交易所造成的任何后果與本網(wǎng)站無關(guān),當(dāng)政府司法機(jī)關(guān)依照法定程序要求本網(wǎng)站披露個人資料時,我們將根據(jù)執(zhí)法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網(wǎng)站均得免責(zé)。本頁面所提到房屋面積如無特別標(biāo)示,均指建筑面積。 注:本站所有信息未經(jīng)許可,不得轉(zhuǎn)載,復(fù)制,抓取等,如有違者必追究法律責(zé)任。如有異議可投訴至:Email:133 46734 45@qq.com相關(guān)資訊

- 2024-06-19 09:25:205月鄭州航空港區(qū)商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調(diào)至70萬元 恢復(fù)異地貸款業(yè)務(wù)

- 2024-05-12 08:55:18港媒:北京房市未撤限購 市場未見起色

- 2024-05-06 17:48:28南京中建源上九里預(yù)計5月中旬首批開盤 主推116-140㎡小高層住宅

- 2024-06-17 20:49:22周末香港新盤成交46宗 創(chuàng)撤辣后第三低 佐敦高臨單日沽11套

- 2024-06-19 14:34:28前5月上海新房市場逆勢上升 TOP10新房銷售額累計733.1億大幅領(lǐng)漲

- 2024-06-12 09:55:536月第1周長沙內(nèi)五區(qū)新房住宅成交438套 成交均價1.65萬/平

- 2024-05-17 11:37:00北大教授稱未來幾年房價或明顯上漲 供需矛盾不久后或迎來逆轉(zhuǎn)

- 2024-05-08 20:43:50去庫存壓力大 深圳放松樓市限購 業(yè)界:效果有限

- 2024-06-10 09:46:46長沙鼓勵支持房地產(chǎn)開發(fā)企業(yè)自愿實施“購房無理由退定”承諾

- 2024-06-13 09:26:47上海黃浦全新五坊園5期住宅項目即將動工 最快明年入市

- 2024-06-14 16:31:29香港撒辣后新盤售出樓面錄382萬呎 已達(dá)去年75% 規(guī)模等同半個太

- 2024-06-11 20:18:16官方再釋放積極信號!業(yè)界看好再推房地產(chǎn)新政策

- 2024-06-12 10:32:53海南省多家銀行下調(diào)個人房貸按揭利率 首套房最低利率3.65厘

- 2024-06-14 09:56:20長江新區(qū):這類人才購買新房住宅最高可獲10萬元購房補(bǔ)貼

- 2024-06-07 11:32:54青島膠州:團(tuán)購買房首付款50%可緩交1-2年

- 2024-05-07 20:47:05深圳7區(qū)優(yōu)化住房限購政策 惠及在深工作人員及多子女家庭

- 2024-06-08 16:18:10東莞部分新盤啟動“以舊換新”,二手房業(yè)主聯(lián)合保衛(wèi)房價避免

- 2024-06-13 11:49:206月12日惠州市商品住宅成交244套 嘉和盛世花園新取證推出90套房

- 2024-06-17 16:33:075月天津北辰區(qū)新房市場打出一場“翻身仗”,成交環(huán)比大漲94