二季度上海辦公樓凈吸納量升至11.57萬方 租戶搬遷升級意愿加強

2024年第二季度,上海商業地產市場租賃活動溫和復蘇。租金進一步下行正推升租戶問詢熱情,提升辦公樓市場活躍度。

仲量聯行中國區研究部總監姚耀表示,租戶正積極把握租金調整的窗口期機會,優化其租賃策略。

此外,核心商圈內的零售租賃需求小幅回升,運動戶外服飾及裝備、平價餐飲、烘焙飲品等業態租賃表現相對活躍。

升級需求推動 辦公樓凈吸納量上升

仲量聯行數據顯示,2024年二季度,上海全市凈吸納量上升至115700平方米。

仲量聯行上海商業地產部資深董事江蘇表示,租金的讓利促使較大面積的租戶搬遷升級意愿加強,帶動凈吸納量回升。租戶更加聚焦高品質項目。在中央商務區,租戶把握市場價格調整的機會,升級辦公空間。同時,成本驅動型需求向非中央商務區搬遷的趨勢仍在持續。

與此同時,二季度上海共四個項目竣工,總建筑面積共計261000平方米。其中,中央商務區錄得一個項目竣工交付,即太平洋新天地商業中心T2,總建筑面積為40,400平方米,位于新天地板塊,該項目收獲了較高的預租及問詢。

受新增供應及向非中央商務區搬遷的趨勢影響,中央商務區空置率環比上升0.3個百分點至15.6%。非中央商務區共計3個項目竣工,總建筑面積錄得220700平方米。新項目的入市加劇了市場競爭,空置率環比上升 0.5個百分點至30.1%。

租金繼續下行,市場競爭持續,較大的市場供應加上有限的新增需求使得整體市場租金繼續處于下行通道。項目之間的價格競爭持續。新近項目業主通過較低的租金和具有吸引力的激勵政策,以促進租戶進行搬遷升級,而現有項目為提升或保持項目的出租率,繼續優化租賃價格。

由此,今年二季度,上海中央商務區租金環比下降4.6%,非中央商務區的整體租金環比下降3.8%。

混合辦公日益普及 79%為優化空間利用率

空間使用基準數據在混合辦公模式下的重要性日益凸顯。全球范圍內,混合辦公模式日益普及,其不斷演進正持續對辦公空間的策略規劃和管理產生影響。

仲量聯行近期的全球調研顯示,企業實施混合辦公模式的主要動因為優化空間利用率(79%)、改善員工體驗(60%)和支持工作方式的改變(59%),而科技和數據將主導辦公空間的使用和利用方式,賦能更加動態高效的辦公場所管理。

仲量聯行智動辦公中國區咨詢業務董事陳德瑾指出,越來越多的企業開始運用科技工具來追蹤空間使用基準指標,作為其優化房地產組合、規劃和設計辦公空間時的重要參考,主要包括了空間利用率、空間占用率和空間密度(每工位或人均租賃面積)等指標。

企業應當將設施管理、辦公空間規劃和設計,以及科技投入等方面納入整體戰略規劃中,從而打造一個更靈活敏捷的辦公場所。

核心商圈租賃需求回升 凈吸納量恢復正值

2024年第二季度上海零售物業整體租賃需求有所改善。受到核心區租賃需求的復蘇推動,二季度上海整體凈吸納量轉負為正,共錄得2300平方米。

仲量聯行華東區零售地產部總監黃臻表示,新增租賃需求主要集中在運動戶外服飾及裝備、平價餐飲、烘焙飲品、快時尚、本土女裝和折扣店等業態。

值得關注的是,近年來戶外運動熱潮的興起,極大地推動了消費者對運動產品的市場需求。在此背景下,國內外知名運動品牌紛紛加速擴張步伐,與此同時,越來越多的海外小眾運動品牌也陸續進駐中國市場,在上海開出首店。

供應方面,二季度上海非核心商圈迎來徐匯萬科廣場一個項目開業。該項目位于上海南站商圈,其商業體量約為9萬平方米。

二季度核心商圈無新增供應,整體空置率從10.3%繼續下降至9.2%;而非核心商圈空置率從12.5%上升至13.2%。

與此同時,零售項目表現正日益分化,一些能輻射周邊大量居民家庭的標桿性區域型購物中心展現出較強韌性。

仲量聯行數據顯示,今年二季度,上海核心商圈首層平均租金環比下降0.4%,非核心商圈首層平均租金環比下降0.9%,租金降幅較一季度均有收窄。

黃臻表示,在日益激烈的市場競爭中,鑒于零售品牌的承租能力普遍減弱,不少零售物業項目正持續面臨挑戰。

預計2024年上海零售租賃需求仍將主要來自運動、女裝及與“性價比”緊密相關的平價餐飲、快時尚和折扣店等業態。

同時,隨著消費者對文化藝術體驗的需求日益增長,預計未來將有更多零售項目積極融入文化、藝術與自然元素,力求為消費者打造多元化、沉浸式的消費體驗。

物流地產新增供應處高位 空置率持續上升

2024年二季度上海物流地產的整體需求相對偏弱。盡管有部分來自第三方物流等租戶的新簽租賃活動,但由于經濟環境的不確定性,謹慎的租賃策略仍占據主導地位。當租約接近到期時,租戶對擴租稍顯猶豫,并選擇根據業務調整適時縮減租賃面積。

仲量聯行數據顯示,受新增供應持續走高的影響,上海物流地產二季度整體空置率進一步上升至23.2%。

第二季度新增供應保持高位,共有兩個新項目竣工入市,總建筑面積達72.6萬平方米,其中,東久新宜銀河一號項目最大地塊的完工意味著本季度大部分新增供應都集中在金山。

仲量聯行中國區產業及物流服務部資深董事黃暉表示,位于上海西部的細分市場繼續面臨大量新增供應持續放量所帶來的壓力。在過去12個月中,約90%的新增供應集中在上海西部的金山、青浦和松江等細分市場。

二季度上海物流地產租金環比下跌1.0%至1.52元每平方米每天。業主在定價上展現出更大的靈活性,特別是對于近期完工的新項目。因此,新增供應較為集中的細分市場,租金跌幅尤為顯著。

改善型購房需求集中釋放 一手高端住宅供求放量

伴隨5月27日上海進一步優化調整樓市政策,高端住宅市場迎來供求放量,在多個高端住宅項目集中入市的推動下,積壓的改善型購房需求集中釋放。

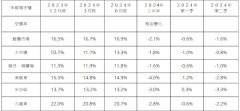

數據顯示,二季度上海高端住宅錄得1,786套成交,環比上升71.6%。

二季度上海一手商品住宅新增供應面積227萬平方米,同比下降18.3%。但高端住宅市場共錄得九個項目開盤入市,共計2019套房源,環比增長66.3%,同比增長45.4%。新入市的項目平均售價在13.3萬元至17.8萬元區間內。

由此,二季度上海高端一手住宅均價環比進一步上升1.2%至143,000元每平方米。盡管如此,當前上海高端二手住宅均價仍處下行通道,本季度上海高端二手均價環比下跌2.7%至149,000元每平方米。

仲量聯行中國區研究部住宅市場負責人盛秀秀表示,預計未來一年內樓市政策將維持寬松,更多支持性政策有望加速落地。此外,近期出臺的新政將有助于修復市場信心,一手及二手住宅成交量有望于2024年下半年穩步回升。

預計上海高端一手均價將進一步上升;隨著高端二手住宅成交量逐步回升,二手價格跌幅有望繼續收窄。

投資市場成交單數上升 焦點轉向小規模項目

2024年第二季度上海投資市場成交總額共計151億元,環比下降10.3%。從成交數量來看,二季度成交宗數共計27宗,較一季度的23宗而言,市場積極性有所提高。

今年上半年,上海共完成50宗大宗交易,較去年同期增長35.1%。市場焦點轉向小規模的投資項目,其中74.1%的交易體量在總價10億元以下。

二季度,來自全國各地的民營企業積極布局上海獨棟或整層物業。這些投資者正等待時機,以配置具有性價比的優質資產。預計下半年,大型機構投資者將進入市場,推動整體市場成交量的增長。

在二季度的資產成交中,辦公樓成交金額仍居首位(74%),其次為公寓(18%)和酒店(6%),這反映出二季度市場投資更加聚焦于特定資產類別的趨勢。

其中,辦公樓成交中,有65%為交易總價小于5億的獨棟或整層的自用項目。與此同時,公寓產品依然受到投資人關注。

仲量聯行華東區投資及資本市場負責人孫翎表示:回顧近期大宗投資市場,內資投資者占主導地位,包括了民營企業和國有企業,其投資活動展現出明顯的增長勢頭和投資力度。二季度的成交顯示,外資機構投資者依然關注長租公寓賽道,并開始布局其中的藍領公寓等細分賽道。隨著資產價格的回落預期,有望在未來看到更多項目落地。

國內旅游持續升溫 上海高端酒店市場回暖

國內旅游市場持續升溫,正推動上海高端及以上酒店市場業績回暖。

仲量聯行數據顯示,截至2024年5月,上海高端及以上酒店的日均房價較去年同期增長5.2%至1,058元, 入住率增長了3.1個百分點至65.8%,每間可出售客房收入則增長10.3%至696元。

2024年1-5月上海高端及以上酒店的每月可售房收入較2019年同期已恢復至93%,其中日均房價已恢復至2019年同期的98%,入住率恢復至95%。

2024年上半年,上海高端及以上酒店市場新增客房約560間。展望下半年,預計還將有約1,650間新客房加入高端以上酒店市場,其中包括多個存量資產的重新定位和改造升級。

已開業的新增酒店包括由九龍賓館改造的上海北外灘金輝索菲特酒店(315間客房)和由上海新世界酒店改造的上海中山公園凱悅尚萃酒店(249間客房)。下半年還將迎來由浦西四季酒店改造的上海阿麗拉酒店(188間客房)、由上海南青華美達酒店更名為上海張江voco酒店(240間客房)等。

仲量聯行大中華區酒店及旅游地產事業部董事總經理周濤表示:入境政策的放寬釋放了更多積極信號。今年1-5月上海接待了247萬名國際游客,較去年同期增長168.7%。

預計2024年酒店業績表現將繼續回暖。值得關注的是,存量酒店資產改造的重要性與日俱增。未來若干年,重新定位、品牌提升、硬件更新和產品重生將成為中國酒店市場的主旋律。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-05-26 20:19:00樂風香港大角咀新式工廈命名TWO BEDFORD PLACE 提供70個辦公空間

- 2024-06-20 09:17:05長沙金茂大廈超高層寫字樓精裝施工接近尾聲 即將迎來交付

- 2024-07-04 16:25:38上半年深圳寫字樓市場整體去化壓力不減 空置率短期內或繼續承

- 2024-06-12 17:08:55香港中環中心31樓全層寫字樓放售 意向價5.72億港元 呎價僅約2

- 2024-06-11 11:15:11上海中能建徐匯濱江項目開工!將建195米超高層辦公樓和2棟住宅

- 2024-06-11 16:50:55美國寫字樓損失開始累積 辦公空間需求仍疲軟 預計還會有更多

- 2024-06-07 09:10:43上海綠地萬豪酒店以16.6億元售出 將改造為總部辦公樓項目

- 2024-06-23 09:46:00西安華潤置地萬象里寫字樓公區精裝交付 打造國際高端商務辦公

- 2024-05-14 15:22:40青島永新國際金融中心T2棟寫字樓掛牌出讓 債權總額12.46億

- 2024-06-08 16:03:47北京CBD正大中心寫字樓已成功吸引11家優質企業簽約入駐 出租率

- 2024-07-04 11:23:51京東上海中心項目將打造垂直社區模式 集商業、辦公于一體

- 2024-05-10 20:36:03外媒指香港長江中心二期僅10%出租率 寫字樓市場低迷涉四大原

- 2024-07-07 10:08:48230米!全新地表超高層寫字樓太原中海國際中心實景呈現

- 2024-05-13 20:43:47辦公空間需求大減 倫敦金絲雀碼頭寫字樓空置率高漲

- 2024-06-29 10:42:11長沙梅溪湖中心三期項目中建寶鉑公館交付 打造商務辦公摩天大

- 2024-07-01 15:58:44圣奧科技華南區域總部落戶廣東中山 打造新質生產力辦公產業集

- 2024-07-04 11:21:35濟南楊柳春風商業綜合體項目擬分四期建設 二期將建一座辦公樓

- 2024-06-26 11:41:44湛江赤坎區一線海景房君灣匯大廈備案 擬建辦公樓、酒店等

- 2024-05-26 20:03:34ESG成未來寫字樓競爭戰場 標準提升租金即溢價多出17%

- 2024-06-19 20:40:04長沙灣環球商貿廣場二期錄大手買賣 兩全層1.3億港元易手