香港樓市小陽春已過 新盤開價跌穿2015年水平

為應對近年來大幅下跌的樓市,香港于今年早些時候全面“撤辣”,香港房地產交投量曾一度急升。但在短期內消化掉累積的置業需求后,目前住宅買賣交投開始明顯減弱,幾乎吐回所有升幅。“撤辣”,特指今年2月28日,香港宣布自當日起撤銷所有住宅物業需求管理措施(俗稱“辣招”),即所有住宅物業交易無須再繳付額外印花稅、買家印花稅和新住宅印花稅。

有報告顯示,二手樓價格回落至2016年的水平,新盤開價更是跌穿2015年的水平,對二手樓價更添下調壓力。對于樓市前景,市場從“撤辣”后的反彈能持續多久,轉變為擔憂樓價距離見底還有多遠。

全球領先商業地產和投資管理公司仲量聯行(JLL)7月2日發布的報告顯示,香港整體二手住宅價格指數回落至2016年的水平,根據差餉物業估價署(差估署)私人住宅售價指數顯示,今年5月錄得305.9點,接近于2016年11月的306.7點。

而一手住宅(新盤)價格似乎跌回更早期水平,例如一些近期新盤項目的折實平均呎價(扣除所有折扣后的價格,又稱“光豬價”)比2015年同類項目低逾10%。

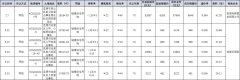

根據報告,截至2024年5月,油麻地A類單位(小于431平方呎,實用面積)平均一手成交呎價較2015年下降10.6%,由22,768港元降至20,346港元;在堅尼地城,同期A類單位平均一手成交呎價亦下降了6.0%,由23,424港元降至22,022港元。

報告指出,盡管發展商已采用了降價策略,銷售率仍難以顯著提升。以紅磡“THE HADDON”為例,在開盤首日掛牌出售的63個單位,僅售出13個單位,銷售量占20.6%;而長沙灣的“恒珀”(Amber Place)在開盤首日未能售出任何單位。

仲量聯行研究部資深董事鐘楚如表示,今年5月一手住宅交易量跌至接近4月水平的一半,新盤價格屢創多年新低,由于不少置業人士均傾向購買新建物業,在新盤價格顯著回落的情況下,使得二手物業的業主需要再下調價格才可與新盤市場競爭,以此吸引買家,這就使二手市場面對更大下調壓力。

樓價兩連升斷纜 “撤辣”后小陽春閃逝

俗稱“辣招”的樓市需求管理措施包括額外印花稅、買家印花稅和新住宅印花稅等,迄今實行13年。今年2月28日,財政司司長陳茂波在《財政預算案》中宣布全面“撤辣”,樓市隨后迎來短暫“小陽春”,其后走勢卻拾級而下,樓價指數連升兩個月之后掉頭回落,幾乎回吐所有升幅。

根據差估署6月27日公布的數據,2月底“撤辣”后,3至4月私人住宅售價指數分別為308.1點及309.7點,5月跌至305.9點,結束連續兩個月升勢,回落至3個月前低位;回顧今年首5個月,樓價累跌1.73%,按年同期跌12.7%,與2021年9月歷史高位398.1點比較,累跌23.16%。

另外,反映逾百大受歡迎屋苑售價指數跟隨樓價走勢,終止2個月升勢,根據差估署數據,5月最新報262.4點,對比4月的265.9點,按月跌近1.32%;當中市區指數報257.2點,較4月的260.4點,按月跌近1.23%。

長實營業部首席經理郭子威表示,樓價指數按月有所回落,主要反映政府“撤辣”因素消失的正常市況。他認為,“撤辣”的利好因素消失,下半年成交量會明顯減少,但仍然看好豪宅市場。

萊坊高級董事兼大中華區研究及咨詢部主管王兆麒則表示,市場在消化“撤辣”消息后未有其它利好消息承接,高息口及新盤貨尾量囤積等因素繼續拖累樓價。他預計,今年樓價走勢呈現“鈍角”型,上半年樓價下跌約3%,下半年跌幅略為收窄,維持年初預測樓價全年下跌5%的形勢。

憂慮經濟因素 買家對市場減少信心

仲量聯行報告認為,經濟因素造成自用買家對市場的信心正逐漸減少。仲量聯行項目策略及顧問部資深董事李遠峰表示,其涉及的因素包括曾經一度穩定可靠的經濟因素,如就業保障和入息增長等,現在已成為重大憂慮。

據環聯(TransUnion)《2024年第二季消費者脈博調查》顯示,入息方面,過去三個月,只有29%的消費者表示家庭收入有所增加,較去年同期的42%顯著減少,跌幅主要集中在即將退休的受訪者。展望未來,僅38%消費者預期收入會在未來12個月增加,低于去年第二季的50%。

另外,受訪者對家庭財務的樂觀度也下降,只有44%消費者對未來12個月的家庭財務狀況樂觀,換言之,超過半數以上受訪者對未來家庭財況不感樂觀,低于去年同期的62%。

此外,20%受訪者預期無法全數支付現有賬單和貸款,預估高于去年第二季的17%,而有23%的Z世代(1995年至2010年出生人口)消費者則表示面臨財務困難。

會計界立法會議員黃俊碩表示,樓價最新走勢令不少置業人士,特別是近年買入樓花的買家失去預算,由于物業價格大幅調整,以致最近承造按揭上會出現估價不足的情況,面對資金全失的風險。

市場疑慮見底 分析:需避免樓價下跌惡性循環

為應對樓價持續下調的趨勢,香港金融管理局于6月14日向銀行發出指引,就今年2月28日公布的物業按揭貸款逆周期宏觀審慎監管措施及其它相關監管要求作技術調整。

該項措施涵蓋范圍將擴至今年2月28日前已簽訂的臨時買賣合約并且在今年2月28日或以后預計完成的自用樓花住宅物業的按揭申請,令有需要的合資格用家能夠敘造最高七成的按揭貸款。

仲量聯行認為,這一調整措施有助于緩解近年選擇建筑期付款的買家在申請按揭貸款時遇到的估值不足的風險。

李遠峰指,此舉反映香港正在作出相應行動,然而,銀行仍然對審批按揭抱審慎態度。“盡管來自用家的置業需求仍然存在,但不少最終因按揭取態而未能入市,影響住宅交投量。”

李遠峰表示,市場需要更多支持需求的政策來恢復供求平衡,并避免樓價下跌陷入惡性循環,使得買家因預計價格未來持續下降而推遲購買,變相實現了價格下降的預期。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com

相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-10 10:48:09蘇州樓市推出10條措施 閑置土地及房產要采取置換、拍賣等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限購 市場未見起色

- 2024-07-01 11:30:24百城二套房貸利率進一步下探 居民購房成本降低 有望提升市場

- 2024-07-10 10:12:07南京豪宅市場又出新招!幫業主賣房可拿30萬傭金 大校場純新盤

- 2024-05-06 17:48:28南京中建源上九里預計5月中旬首批開盤 主推116-140㎡小高層住宅

- 2024-06-30 09:30:26上半年上海樓市迎來入市潮 1-7批次樓盤認購率排名公布

- 2024-07-02 17:39:58貴陽譽鷺湖項目規劃公示 擬建57棟樓 居住用地占比90%

- 2024-07-04 14:24:27上半年貴州全省T0P20商品房項目成交7543套 銷售金額87.9億元

- 2024-07-09 10:31:31福建泉港:支持臺灣同胞購買房產 可享同等優惠

- 2024-06-17 20:49:22周末香港新盤成交46宗 創撤辣后第三低 佐敦高臨單日沽11套

- 2024-06-19 14:34:28前5月上海新房市場逆勢上升 TOP10新房銷售額累計733.1億大幅領漲

- 2024-06-24 15:13:22廣州越秀萬博城樣板房本周開放 官宣引入番廣實驗教育集團辦學

- 2024-06-12 09:55:536月第1周長沙內五區新房住宅成交438套 成交均價1.65萬/平

- 2024-05-17 11:37:00北大教授稱未來幾年房價或明顯上漲 供需矛盾不久后或迎來逆轉