第33周申萬地產板塊下跌3.9% 板塊中排名第31

第33周申萬地產板塊下跌3.9%。第33周(8月12日-8月16日)申萬一級行業指數中,房地產指數下跌3.9%,在31個一級行業板塊中排名第31.

本周A股板塊內漲幅第一為津投城開,累計漲幅達18.8%。從A股表現來看,漲幅前五的個股分別為津投城開、棲霞建設、空港股份、處高橋、南京高科,跌幅前五的個股分別為深物業A、世聯行、萊茵體育、特發服務、新華聯。

港股板塊內漲幅第一的為貝殼-W,上漲8.8%。從港股表現來看,第33周漲幅排名前五的個股分別為貝殼-W、融信中國、新城悅服務、美的置業、恒大物業,跌幅前五的個股分別為世茂集團、旭輝控股集團、金地商置、碧桂園服務、佳兆業集團。

政策要聞:

中央層面:1)自然資源部:自然資源部宣布將優化農村地區國土空間布局,允許在保持土地總體穩定的基礎上對農村土地開發利用方式進行局部微調和統籌優化,此次調整將不涉及土地所有權和使用權的變更。2)國家統計局:1-7月全國房地產開發投資60877億元,同比下降10.2%;新建商品房銷售面積54149萬平方米,同比下降18.6%;新建商品房銷售面積54149萬平方米,同比下降18.6%。

地方層面:1)阜陽:提供契稅補助、進行房企促銷、提高公積金貸款額度和支持"商改住"。公積金繳存單職工貸款額度上限由45萬元調整為50萬元,公積金繳存雙職工家庭貸款額度上限由50萬元調整為60萬元。2)金昌:金昌市公積金繳存單職工貸款額度上限由45萬元調整為50萬元,公積金繳存雙職工家庭貸款額度上限由50萬元調整為60萬元。優化房屋套數認定,推行異地貸款,簡化流程,提升服務質效,支持異地月沖還貸。3)成都:退出保障性租賃可解除交易限制,首套房認定簡化,支持商貸辦理,已結清多套房可自定首付利率。4)無錫:無錫市梁溪發展集團擴“以舊換新”計劃,涵蓋更多城市房產,增多換一、產權變更選項,促市場流通。5)白銀:白銀市提高公積金貸款額度,自2024年8月1日至2024年12月31日,購買自住住房的公積金貸款最高額度將從60萬元提升至65萬元。取消繳存地限制,執行促進市場平穩措施,購房獎補2%。6)九江:發放300張購房總價10%的購房優惠券,團購商品房實行購房總價款12%的補貼。7)南昌:實施購房補貼,100平方米內補1萬,超100平方米補1.2萬,助力去庫存,提振購房意愿。8)成都:鼓勵"以舊換新"購房,提公積金貸款額度,雙繳存人家庭最高貸款額度調整為90萬元,單繳存人家庭最高貸款額度調整為50萬元。提高財政補貼,搭建換新購平臺,促房市交易。9)上海:實施“雙高雙競”政策,梯度競爭提土地效率,促房市健康發展,合理分配資源。10)南昌:南昌縣存量房價連降,稅務部門調計稅價,與住房保障部門合作,促市場平穩。

公司層面:1)萬科:萬科與中信金石等合作設立規模22.34億元的“中信萬科消費基礎設施基金”,主要收購北京舊宮萬科廣場和深圳龍崗萬科廣場資產,萬科有權按照《有限合伙合同》約定將其中不超過36.05%的認繳份額轉讓給后續投資人。2)招商蛇口:與武漢安家保障性住房有限公司合作,將存量房轉為保障性住房,合作項目為愉樾項目和空港中心三期,收購面積超過2萬平方米,改造后可提供500余套保障性租賃住房。3)保利發展:計劃向特定對象發行不超過95億元的可轉債,用于北京保利頤璟和煦、佛山保利瑯悅、合肥保利海上瑧悅、成都保利西堂和煦等15個房地產項目及補充流動資金,保利集團擬認購不超過10億元。4)新城控股:預計公司上半年權益持有人應占溢利將介于人民幣9億元至11億元,去年同期為14.31億元。

銷售端

(一)

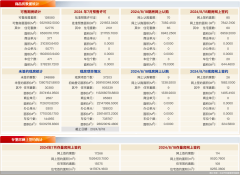

從我們監測的20城數據來看,第33周20城商品房日均成交面積環比下降27%,同比下降3%。1)本周20城商品房成交面積173.8萬方,商品房日平均成交面積24.8萬方,環比下降3%,同比下降27%;2)從累計數據來看,年初至今20城成交面積6957萬方,累計同比下降29%。

第33周一線城市商品房成交面積為61.6萬方,同比下降17%。1)分城市級別來看,一線、二線、三四線城市第33周成交面積分別為61.6萬方、68.1萬方、44.1萬方,周環比增速分別為-18%、7%、8%,周同比增速分別為-17%、-36%、-22%。2)一線城市中北京、上海、廣州、深圳成交面積同比增速分別為-41%、-18%、2%、19%,環比增速分別為-35%、-9%、-9%、-19%;二線城市中成都、武漢環比增速為23%、6%;三四線城市中蕪湖、佛山環比增速為48%、44%。3)從累計數據來看,一線城市商品房成交面積為2213萬方,同比下降25%。我們監測的5個二線城市商品房成交面積為2897萬方,同比下降32%;11個三四線城市商品房成交面積為1847萬方,同比下降28%。

(二)

從我們監測的10城數據來看,第33周二手房成交面積同比上升16%。1)第33周10城二手房成交面積139.4萬方,日平均成交面積19.9萬方,環比上升1%,同比上升16%。2)從累計數據來看,年初至今10城二手房成交面積4562萬方,同比下降2%。

第33周監測的一線城市二手房成交面積同比上升34%。1)分城市級別來看,我們監測的一線、二線、三四線城市第33周二手房成交面積分別為41.2萬方、74.8萬方、23.4萬方,環比增速分別為5%,-9%,43%,同比增速分別為34%、8%、16%。2)一線城市中北京二手房成交面積31萬方,同比上升27%;深圳二手房成交面積10.2萬方,同比上升64%。3)二線城市中蘇州和青島成交面積同比增速均為31%、27%。4)從累計數據來看,2個一線城市二手房成交面積1265萬方,同比上升4%;5個二線城市二手房成交面積2679萬方,同比下降2%;3個三四線城市二手房成交面積618萬方,同比下降15%。

融資端

本周發債企業大部分為地方國企。1)第33周保利發展發行規模最大,發行25億元短期融資券;2)美的置業的10億元公司債利率最高,為3.60%,保利發展的25億元短期融資券利率最低,為2.02%。

投資建議

等待行業右側的出現。前期報告我們重點提示警惕2024年二手房和新房的相互擠壓,當前已經有一定體現。而房企價值主要在于土儲的價值,其取決于地價的中樞而房企的運營能力影響相對有限,從而導致找alpha較為艱難,建議等待行業右側出現。重點關注相對確定性機會:1)城中村改造;2)部分房企率先解決歷史土儲問題,估值中樞有望提升;3)二手房時代下,具有一定護城河的中介公司。關注綠城中國、越秀地產、華潤置地、中國海外發展、招商蛇口、濱江集團、天地源、中新集團、城建發展、中華企業、貝殼-W等。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-07-15 09:11:18香港樓市“辣招”利好效應逐漸減弱 港人北上置業度假及退休養

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商貸利率有望降至3.25% 二套4.05%

- 2024-07-10 10:48:09蘇州樓市推出10條措施 閑置土地及房產要采取置換、拍賣等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限購 市場未見起色

- 2024-07-01 11:30:24百城二套房貸利率進一步下探 居民購房成本降低 有望提升市場

- 2024-07-10 10:12:07南京豪宅市場又出新招!幫業主賣房可拿30萬傭金 大校場純新盤

- 2024-07-17 16:47:57甘肅天水:降低二套房首付比例 貸款額度提高至60%

- 2024-07-24 20:59:25中國連續11年成為美國房地產最大買家 加拿大人仍占據成交量主

- 2024-05-06 17:48:28南京中建源上九里預計5月中旬首批開盤 主推116-140㎡小高層住宅

- 2024-07-14 20:53:54上半年北京商品住宅新增供應15468套 成交量超1.6萬套 均價58158元

- 2024-06-30 09:30:26上半年上海樓市迎來入市潮 1-7批次樓盤認購率排名公布

- 2024-07-02 17:39:58貴陽譽鷺湖項目規劃公示 擬建57棟樓 居住用地占比90%

- 2024-07-04 14:24:27上半年貴州全省T0P20商品房項目成交7543套 銷售金額87.9億元

- 2024-07-09 10:31:31福建泉港:支持臺灣同胞購買房產 可享同等優惠