促進房地產市場回暖:政策助力下的新機會與挑戰

自9月底“促進房地產市場止跌回穩”的政策定調以來,一系列優化政策的“組合拳”接連出臺,使得房地產市場逐漸顯現出積極的變化。根據最新的市場動態分析,無論是新房還是二手房,其成交量都在10月份的基礎上實現了突破,市場信心逐漸恢復。

新房成交創下年內新高

利好效應持續發酵

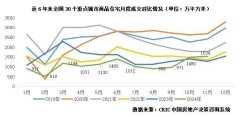

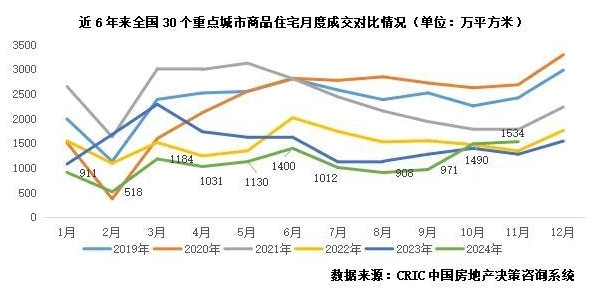

在新房市場方面,11月的成交數據表明,市場展現出強勁的復蘇潛力。根據CRIC的數據顯示,11月30個重點城市的新房成交面積達到了1534萬平方米,環比微增3%,同比增長20%。這一數據不僅標志著新房市場的回暖,也與三季度的月均值相比增長了59%,前11個月累計同比降幅則縮小至26%。

一線城市成為政策受益者

特別是在一線城市方面,上海和深圳的成交量保持了持續的增長,環比均有提高。不過,北京和廣州的市場表現相對疲軟,環比有所下降。以CRIC的監測數據為依據,四個一線城市的成交量環比增長達到9%,同比上升了62%,較三季度的月均增幅更為顯著,累計同比降幅為14%。值得注意的是,深圳的成交量環比增長高達65%,并且同比實現了翻倍,顯示出其市場活力。

盡管如此,克而瑞研究中心指出,滬深兩市在11月的環比增幅較10月有所放緩,這意味著新政的利好效應正在逐漸減弱。同時,短期內購房的存量客戶已經開始釋放,因此成交增長出現了一定的疲軟跡象。

二手房市場持續升溫

成交量回暖明顯

在二手房市場方面,整體的市場表現同樣持續升溫。根據CRIC的數據,11月18個重點城市的二手房成交面積預計為1199萬平方米,環比增長16%,同比增長33%。此外,前11個月的累計成交面積預計為10020萬平方米,同比上漲5%。

除少數城市外,其余14個城市的二手房成交均呈現增長趨勢,這顯示出市場在政策刺激下的良好走勢。

核心城市的成交情況

從同比數據來看,北京、上海和深圳等核心城市的成交規模普遍高于去年同期。特別是在深圳,成交量出現了翻倍的增長,而北京和上海的增幅也都在50%左右。然而,部分城市如蘇州和漢中等地的成交表現仍舊較為疲軟,未能跟上市場的整體回暖步伐。

去化周期縮短

結合市場供求關系來看,二手房的掛牌量持續回落,去化周期明顯縮短。根據麟評居住大數據研究院發布的報告,11月重點城市的二手房去化周期為17.2個月,環比下降12%,同比減少了33.3%。截至11月,去化周期已連續縮短6個月,較年初接近27個月的高點有了顯著的改善。

市場信心逐步恢復

業主漲價信心增加

當前,重點城市的業主對房價的預期信心逐漸增強。根據麟評的研究數據顯示,11月重點14城中,漲價房源的占比達到了12.4%,較上月上升了2.9個百分點,同比上升了6.6個百分點。這一現象表明,隨著市場活躍度提高,業主們對未來房價的預期愈加樂觀。

后市展望

展望未來,克而瑞研究中心認為,12月將迎來房企業績沖刺季,供應量有望持續回升。為此,不排除部分房企會推出年末促銷活動,以爭取更多成交量。從整體預期來看,市場的銷售成交可能會小幅回升,同時二手房市場依然處于高位震蕩的態勢,市場份額的收窄也將是未來的一種趨勢。

自政策刺激以來,中國房地產市場正在經歷一場深刻的變革與重塑。盡管市場信心正逐步恢復,但一線城市和二線城市之間的差異仍然存在,不同城市的市場景氣程度各不相同。我們需要關注未來政策的進一步落實及市場行情的持續變化,以把握新興的機會和應對潛在的挑戰。

通過上述分析可以看出,盡管市場現階段面臨諸多不確定性,但政策引導下的市場回暖趨勢不容忽視,對于購房者、投資者以及相關從業者而言,適時調整策略,將是應對市場波動的關鍵所在。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-07-15 09:11:18香港樓市“辣招”利好效應逐漸減弱 港人北上置業度假及退休養

- 2024-08-26 17:18:48北京房地產市場動態:新房網簽量大幅回升 二手房成交持續改善

- 2024-11-05 17:10:00惠州樓市止跌回穩 10月銷售新房量環比激增34.5%

- 2024-11-11 16:09:5011月10日濟南市共網簽商品房139套

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商貸利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03廣州出過一套2億+的網簽成交 竟破了兩項頂豪紀錄!

- 2024-09-23 16:02:10連江縣公共資源交易服務中心成功舉辦國有建設用地使用權出讓

- 2024-10-11 16:12:33北京房地產市場第三季度回顧:機遇與挑戰并存

- 2024-10-17 11:10:53廣州豪宅市場新風向:縵云廣州的崛起與未來展望

- 2024-10-29 11:07:22深圳樓市10月熱潮:市場回暖與南山區的價格飛躍

- 2024-11-09 11:19:04惠月8日新房與二手房網簽情況

- 2024-12-02 10:07:25北京11月新房住宅網簽數據環比微降 二手房住宅網簽數據再創新

- 2024-07-10 10:48:09蘇州樓市推出10條措施 閑置土地及房產要采取置換、拍賣等方式

- 2024-11-14 11:03:00惠動態:新建商品住宅與二手住宅網簽情況分析