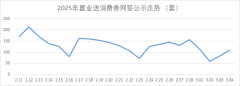

2月深圳一手住宅預售網簽1666套 環比降58%、同比升105.4%

2 月,深圳房地產市場數據呈現出多面性,一二手住宅市場在成交量和價格上均有不同程度的變化。這些數據背后,反映了市場在政策影響下的動態調整以及購房者心態的轉變。

一、新房市場:預售網簽量同比上升,現房銷售環比下降

2 月深圳新建商品住宅成交 2484 套,其中現房銷售成交 818 套,環比下降 51.2%;成交面積 25.6 萬平方米,現房銷售成交 8.6 萬平方米,環比下降 50.6%。一手住宅預售網簽 1666 套,環比雖下降 58%,但同比上升 105.4%。新房預售成交均價 52758 元 / 平方米,環比上升 1.3%。

從這些數據可以看出,盡管預售網簽量環比有較大幅度下降,但同比大幅上升,這顯示出在整體市場環境下,新房市場需求在過去一年中有顯著增長。而現房銷售的環比下降,可能與市場供應結構調整、購房者對期房和現房偏好變化等因素有關。價格方面,新房預售成交均價的上升,或許暗示著市場對新房品質的認可,以及部分高端項目入市對價格的拉動。

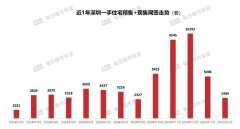

二、二手房市場:過戶量同比上升,價格環比微漲

二手住宅過戶 3677 套,環比下降 19.3%,同比上升 106%;成交均價 50687 元 / 平,環比上升 0.88%。二手房市場在過去一年同樣迎來了顯著的需求增長,過戶量同比翻倍。

盡管環比有所下降,但這可能是受到春節假期以及市場周期性調整的影響。價格的微漲則表明二手房市場在供需關系上相對穩定,賣方市場有一定的定價權,同時也反映出購房者對優質二手房房源的認可度較高。

三、市場背后的推動因素

(一)政策利好持續發力

首套房貸利率維持在 3.15% 的歷史低位,“認房不認貸” 以及 “首付 15%” 等政策的實施,極大地降低了購房門檻,刺激了剛需和改善型需求的釋放。2024 年 11 月取消普通住房標準的政策調整,使得大戶型成交占比提升,進而帶動了剛需市場的活躍,小于 90 平方米房源成交占比達 55.4%。二手房 “帶押過戶”“以舊換新” 等便民措施,縮短了交易周期,加速了市場的流動性,促進了二手房交易的活躍。

(二)區域分化影響市場表現

核心區域如南山、福田,憑借優質的教育及配套資源,二手房均價穩定在 6.41 萬元 /㎡,環比微漲 1.7%,部分豪宅漲幅更是達到 15%-30%。這些區域的房產具有較強的保值增值屬性,吸引了大量改善型和投資型購房者。而坪山、大鵬等非核心區域,仍需依賴價格讓利來消化庫存。光明區的保租房新政雖在一定程度上緩解了供應壓力,但交通配套等短板制約了其短期內的市場熱度。區域間的差異導致市場表現分化明顯,購房者在選擇房產時會更加注重區域價值。

四、市場展望

(一)庫存去化加速

截至 2 月底,預售住宅庫存降至 3.04 萬套,去化周期從 26 個月縮短至 7 個月,供需關系趨于緊張。這一趨勢表明市場正在逐步消化庫存,新房市場的供應將更加合理,對于房價的穩定有積極作用。隨著庫存的減少,開發商可能會根據市場需求調整推盤節奏,未來新房市場的競爭將更加激烈,購房者在選擇房源時將有更多機會。

(二)3 月行情可期

深圳市房地產中介協會預測,3 月網簽量有望恢復至去年高位水平。核心區新盤如龍崗中洲迎璽三期(加推 780 套,開盤即售 507 套)將持續引領市場熱度。隨著市場信心的進一步恢復,剛需和改善型購房者的入市意愿可能會進一步增強,二手房市場也將繼續保持活躍。政策的持續托底將為市場注入信心,推動房地產市場朝著健康穩定的方向發展。

2 月深圳房地產市場數據顯示,市場在政策利好的推動下,呈現出復蘇的態勢,盡管存在環比波動,但同比的大幅增長顯示出市場的活力。購房者在當前市場環境下,應根據自身需求,理性選擇房產,關注區域價值和政策導向,把握市場機遇。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-06 11:10:00上海徐匯中海領邸玖序將于6月13日開啟認購 首開均價14.6萬/平

- 2024-06-26 09:46:54深圳卓越前海未來城一期預計9月入市 首開595套63-113㎡戶型

- 2024-07-12 09:37:16廣州銷冠盤中海大境新品樓王加推!共68套房源 戶型建面約164

- 2024-08-07 15:33:37深圳華僑城頂級豪宅即將面市了!8梯3戶的240-380㎡稀缺大平層!

- 2024-08-08 15:13:47買房首選城市塔尖地段 三堡地鐵口!還有一宗住宅+商業用地

- 2024-10-08 10:13:27徐匯濱江雙軌交新盤 「海上·清和璽」預計10月首開

- 2024-11-20 14:14:08大學閣獲內地家庭客斥6260萬購3房戶

- 2024-12-09 14:07:12新盤銷情穩 2日沽約40伙 滙都售11伙成眾盤之冠

- 2024-12-24 14:17:31豪宅回勇連環錄獲利成交 君臨天下5270萬沽 每呎4.86萬

- 2025-01-04 09:37:55康城GRAND SEASONS部署下周開價 首批不少于130伙

- 2025-01-08 15:13:04濱杭濱紛城三開登記又爆了 加推9/10/12幢一共3棟樓

- 2025-02-19 10:13:43廣州花都新華坊:業主讓渡運營權 危房改造開啟新模式

- 2024-06-12 16:37:24杭州霞映錦繡里首開超2300購房者登記 觸發社保和5年限售

- 2024-06-29 11:59:25杭州綠城沁百合二開清盤預計提前至7月 剩余192套房源一次性推

- 2024-07-03 09:28:05貴陽萬科都會印象規劃曝光 擬建設17棟樓共589戶

- 2024-07-19 11:29:49南京金基山川江樾二期規劃方案重新設計?或新增規劃第四代住

- 2024-07-25 10:13:40兩次延期后 上海紅星臨港天鉑終于交付!904戶喜提新鑰匙

- 2024-07-26 11:24:25今日開盤!廣州天河麓譽府首推80-125㎡三四房 標配270°弧形飄窗

- 2024-07-26 11:56:08上海衡復風貌區將有神秘新盤入市 匯成襄陽公館打造約190㎡起大

- 2024-07-26 11:56:08上海衡復風貌區將有神秘新盤入市 匯成襄陽公館打造約190㎡起大