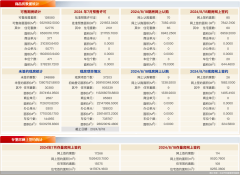

上周重點15城新房成交量小幅回升 環比漲約2%

2024年8月商品住宅市場走勢分析:新房測數據,2024年第33周(8月12日至18日),中國重點升1.98%,同比上升4.39%。然而,從累計成交來看,截至8重點15為相較,并且相比上月同期減少了24.13%。

一、市場概況

需要強調的是,重點15城包括北京、深圳、成都、蘇州、南京、青島、濟南、寧波、杭州、無錫、上海、溫州、佛山、東莞、武漢。在整體市場表現方面,第33周的數據顯示,盡管有部分城市成交量略有回升,整體市場依然面臨著嚴峻的挑戰。在2023年第6周的市場環境中,同比成交量甚至曾經上漲達到945.49%,可見市場的變化如此迅速而顯著。

二、城市成交情況分析

2.1 成交量的城市分布

在第33周中,共有9個城市的新房成交量較上周出現上升,而7個城市則顯示出環比下跌的趨勢。從整體累計成交的視角看,雖然有4個城市的成交總量超過了上月同期,但另有12個城市卻呈現出明顯的下滑態勢。而從同比的數據來看,漲跌亦是各不相同,8個城市實現上漲,8個城市則下降。

具體來看,寧波、無錫和青島在第33周的成交量增長居于前列,寧波的新建商品住宅成交量達到了669套,較上周翻了一番,主要得益于優質樓盤的加速推新和購房需求的集中釋放。此外,寧波自8月份以來的累計成交量為1.201套,較2023年7月同期上漲101.2%,較去年8月同期亦有**2.3%**的增長。

2.2 一線城市的表現

在這三大一線城市中,上海和深圳的成交活躍度有所回升。上海的新房成交量環比上漲32.1%,而深圳也有2.6%的輕微增長。反觀北京,由于購房需求的短暫收緊,新房成交量竟出現了56.2%的環比下降。這一現象值得深思,尤其是在前幾周北京市場的繁榮背景下。盡管如此,截至18日,北京8月的新房累計成交量為3.274套,相較于今年7月同期增長40%,較去年8月同期增長33.3%,顯示出市場的韌性。

三、市場整體走勢與未來展望

總體來看,第33周的新房成交量有所回升,但仍然處于低位水平。累計成交的同環比指標也都顯示出下降的趨勢,特別是8月以來的新房市場表現較7月有所下滑,這意味著市場正在經歷一定的調整壓力。

居民收入預期的不足和購買力的減弱是當前市場的重要因素。這種狀況直接影響了購房者的信心,導致他們在入市時持謹慎態度。因此,后續成交的恢復仍然需要依賴于政策等多方面的利好因素來刺激市場。

結論

綜合來看,盡管第33周的新房成交數據顯示出一定的回升跡象,整體市場仍面臨巨大壓力,尤其是在成交量、居民購買力和市場信心等方面。如果未來能夠通過有效的政策調控來激勵購房需求,或許能夠為新房市場帶來新的增長動力。在這不確定的市場環境中,購房者與開發商應密切關注政策動向及市場情緒,以便做出合理的決策和規劃。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-07-15 09:11:18香港樓市“辣招”利好效應逐漸減弱 港人北上置業度假及退休養

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商貸利率有望降至3.25% 二套4.05%

- 2024-07-10 10:48:09蘇州樓市推出10條措施 閑置土地及房產要采取置換、拍賣等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限購 市場未見起色

- 2024-07-01 11:30:24百城二套房貸利率進一步下探 居民購房成本降低 有望提升市場

- 2024-07-10 10:12:07南京豪宅市場又出新招!幫業主賣房可拿30萬傭金 大校場純新盤

- 2024-07-17 16:47:57甘肅天水:降低二套房首付比例 貸款額度提高至60%

- 2024-07-24 20:59:25中國連續11年成為美國房地產最大買家 加拿大人仍占據成交量主

- 2024-05-06 17:48:28南京中建源上九里預計5月中旬首批開盤 主推116-140㎡小高層住宅

- 2024-07-14 20:53:54上半年北京商品住宅新增供應15468套 成交量超1.6萬套 均價58158元

- 2024-06-30 09:30:26上半年上海樓市迎來入市潮 1-7批次樓盤認購率排名公布

- 2024-07-02 17:39:58貴陽譽鷺湖項目規劃公示 擬建57棟樓 居住用地占比90%

- 2024-07-04 14:24:27上半年貴州全省T0P20商品房項目成交7543套 銷售金額87.9億元

- 2024-07-09 10:31:31福建泉港:支持臺灣同胞購買房產 可享同等優惠