12月二手房市場交易放量 近半小區成交價環比上漲

原標題:12月二手房市場交易放量、半數小區漲價 率先進入信心恢復期

近半小區成交價環比上漲

高頻交易小區數量達年內新高

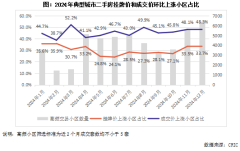

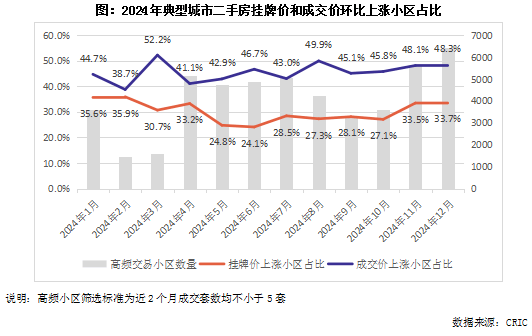

為進一步探析二手房成交價格的動向,研究中心以北京、上海等12個典型城市的二手房小區為樣本,為避免單套異常成交影響較大,每個月樣本小區的選取標準,均為近2個月交易量不小于5套。

從統計結果來看,12月有48.3%的小區成交價環比上升,較上月增加了0.2個百分點。房價上漲小區的占比連續三個月增多。且12月高頻成交的樣本小區數量達到年內新高,在成交放量之下,依然有接近半數的小區成交價格環比回升。

與成交價的積極信號一致,本月也有更多賣方房東的心理預期上升。2024年12月有34%的小區掛牌價環比上漲,繼11月之后,再創2024年下半年新高。

成交價小區上漲占比、掛牌價小區上漲占比連續兩個月雙雙增多,再加之年末高頻小區數量的同步提升,從二手房量價角度來看,已經展露出了明確的信心筑底信號。

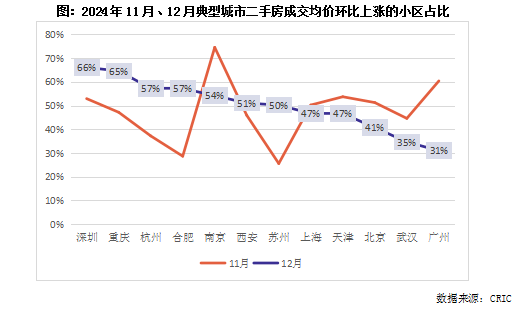

南京、深圳連續兩月過半小區房價上漲

武漢二手量價齊跌主因一手放量升溫

12月,深圳、重慶、杭州、合肥、南京、西安、蘇州等均有過半小區房價環比上漲,其中深圳、重慶更是分別有66%和65%的小區房價環比上行。對比11月數據來看,南京、深圳已經連續兩個月有過半小區房價環比上漲,南京老浦口、板橋、仙林、河西等板塊均有不少小區房價持續環比上漲。

合肥、蘇州在11月房價上漲小區占比短暫回落之后,12月歲末房價迎來“補漲”,房價上漲小區數量占比再度超過半數。

廣州在11月六成小區成交價格環比上漲之后,12月房價環比上漲小區占比減少至三成左右,屬于指標正常波動。

僅武漢11月、12月連續兩個月房價上漲的小區占比不足半數。武漢12月二手房成交套數環比下降,也是樣本城市中唯一一個。這主要是由于年末武漢一手房市場交易量大幅增長,分流了大批客流。2024年12月武漢新房成交1.6萬套,同比大增70%,為2021年以來歷年12月的新高。

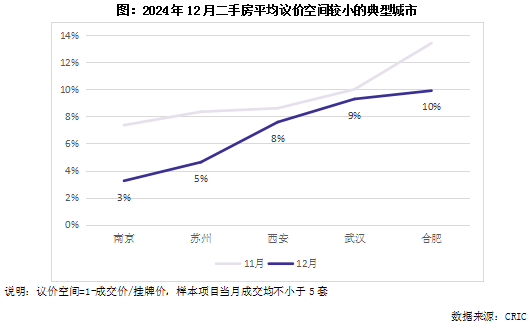

議價空間持續轉小

南京、蘇州已低于5%

12月,典型城市二手房平均議價空間為18.6%,較11月份下降了0.4個百分點。自2024年8月份以來,已經連續5個月議價空間轉小。隨著賣方信心的恢復,二手房議價空間正在持續收窄。

分城市表現來看,12月南京、蘇州的平均議價空間已經收窄至5%以內,大量小區的平均成交價已經與掛牌價基本一致,甚至在蘇州獨墅湖高教區、吳江太湖新城等板塊,部分改善、高端項目的12月小區成交均價已然高出小區的掛牌均價,優質房源去化明顯提速。

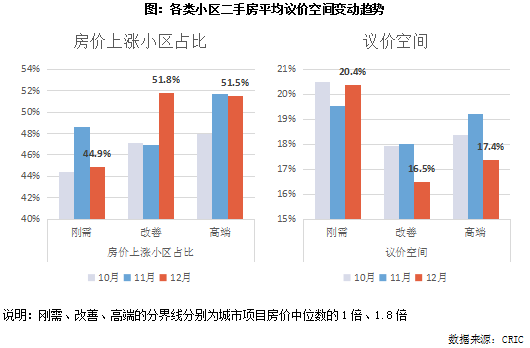

更多改善類小區迎來漲價

議價空間亦為各類小區最低

分小區類型來看,繼11月更多剛需小區房價環比上漲之后,12月改善小區房價迎來了“輪漲”。12月有52%的改善類小區成交房價環比上漲,較11月增加了4.9個百分點。剛需類小區中,上漲小區占比為45%,較上月回落了3.7個百分點。高端小區方面,連續兩個月有半數以上小區房價環比上行。

議價空間方面,改善類小區同樣快速下探,12月平均議價空間僅有16.5%,為各類小區中最低,剛需、高端類小區的議價空間分別為20%和17%。伴隨著更多改善類小區房價的回升,該類小區房源的買賣雙方價格預期進一步趨同。典型如杭州濱江區府某流量高端項目,12月平均議價空間已經收窄至5%以內,較11月下降了20個百分點。

2024年12月房地產各項指標延續了四季度的回升之勢,一二手房成交各項指標如期迎來年末翹尾,去化周期持續向好,土地市場方面也頻頻有高溢價優質地塊拍出。就本文統計數據來看,核心城市二手房市場也迎來了量價齊升。

相比交易規模的同環比回正而言,房價動向更代表著市場信心的變化。隨著越來越多的小區房價迎來環比上漲,以及房價上漲主力由剛需小區輪轉到改善小區,再加之議價空間轉小、供求價格預期趨同,無不說明著供求雙方信心已然進入了筑底周期。相較土地投資、一手房市場而言,核心城市二手房市場已然率先迎來了信心恢復期。

隨著一二手房交易鏈條的恢復,在“以舊換新”等政策推動下,二手房價的指標暖意有望在2025年上半年逐步輻射至新房市場,并助力更多城市從“規模底部”進一步走向“價格底部”,完成房地產市場的階段性筑底,并帶動庫存、投資、新開工等指標走向實質性轉好。

相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-07-15 09:11:18香港樓市“辣招”利好效應逐漸減弱 港人北上置業度假及退休養

- 2024-08-26 17:18:48北京房地產市場動態:新房網簽量大幅回升 二手房成交持續改善

- 2024-11-05 17:10:00惠州樓市止跌回穩 10月銷售新房量環比激增34.5%

- 2024-11-11 16:09:5011月10日濟南市共網簽商品房139套

- 2024-12-16 11:17:03深圳新房網簽創5年新高 2024年11月各區成交情況

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商貸利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03廣州出過一套2億+的網簽成交 竟破了兩項頂豪紀錄!

- 2024-09-23 16:02:10連江縣公共資源交易服務中心成功舉辦國有建設用地使用權出讓

- 2024-10-11 16:12:33北京房地產市場第三季度回顧:機遇與挑戰并存

- 2024-10-17 11:10:53廣州豪宅市場新風向:縵云廣州的崛起與未來展望

- 2024-10-29 11:07:22深圳樓市10月熱潮:市場回暖與南山區的價格飛躍

- 2024-11-09 11:19:04惠月8日新房與二手房網簽情況

- 2024-12-02 10:07:25北京11月新房住宅網簽數據環比微降 二手房住宅網簽數據再創新

- 2024-07-10 10:48:09蘇州樓市推出10條措施 閑置土地及房產要采取置換、拍賣等方式