25城地鐵公司營收增長 成都軌道、廣州地鐵等房地產開發收入同比上漲4成

近日,31家地鐵公司公布了2023年年度報告(各地地鐵公司名稱略有不同,以下簡稱“地鐵公司”)。年報顯示,多數地鐵公司2023年營業收入和營業成本同比增長,主要受地鐵客運量大幅增長影響。其中蘇州軌道、京投公司、成都軌道和廣州地鐵2023年房地產開發收入均實現了40%以上同比增長,TOD表現亮眼。本文基于年報數據,對31家地鐵公司2023年總體情況進行了分析,同時結合當前行業和市場的新形勢,對地鐵公司的未來發展進行了展望,以期為地鐵TOD的持續發展提供一些思考和啟示。

總體情況

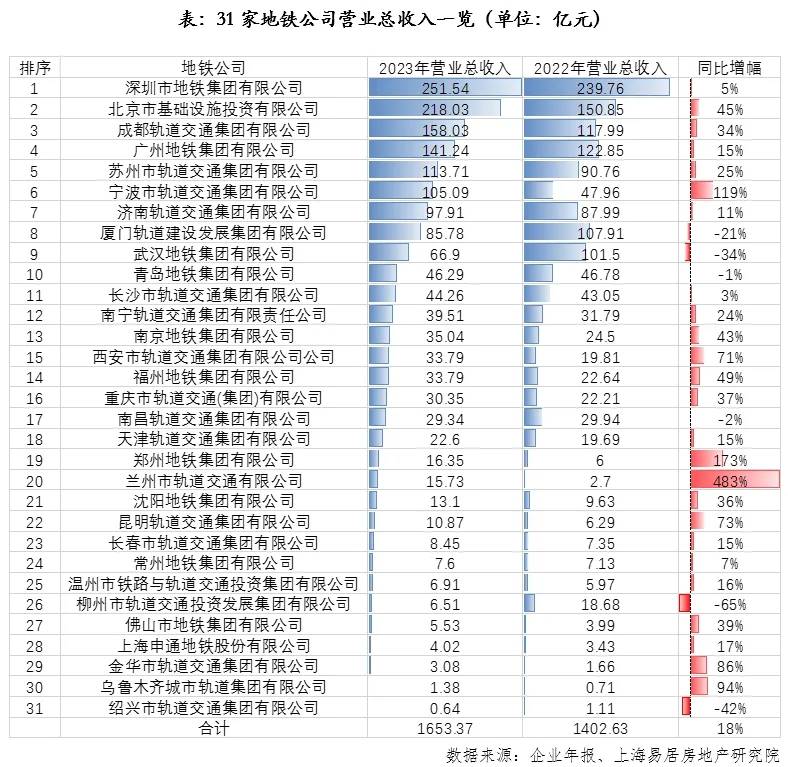

1、6家地鐵公司營收超過100億元,25家營收同比增長

從營業收入來看,31家地鐵公司中,6家地鐵公司營業收入超過100億元,數量較2022年增加1家。其中深圳地鐵2023年實現營業收入251.5億元,繼續位居地鐵公司營收榜榜首;北京地鐵的母公司北京基礎設施投資公司(以下簡稱“京投公司”)實現營業收入218億元,繼續位居營收榜第二位;成都軌道和廣州地鐵互換位置,成都軌道2023年實現營業收入158億元,名次較2022年上升一位;而廣州地鐵2023年實現營業收入141.2億元,名次較2022年下降一位;蘇州軌道和寧波軌道均為首次營收突破100億元,分別位居第五名和第六名。

從營收同比增幅來看,31家地鐵公司中,有25家地鐵公司營收同比增長。其中蘭州軌道、鄭州地鐵、寧波軌道2023年營收同比增幅位居前列,分別達到483%、173%、119%。營收增長主要與2023年地鐵客流量增長有關,據中國城市軌道交通協會的數據統計,2023年已開通城市軌道交通的城市完成客運量294.66億人次,較2022年增長52.66%。此外,柳州軌道、紹興軌道、武漢地鐵2023年營收同比下降,分別達到-65%、-42%、-34%。

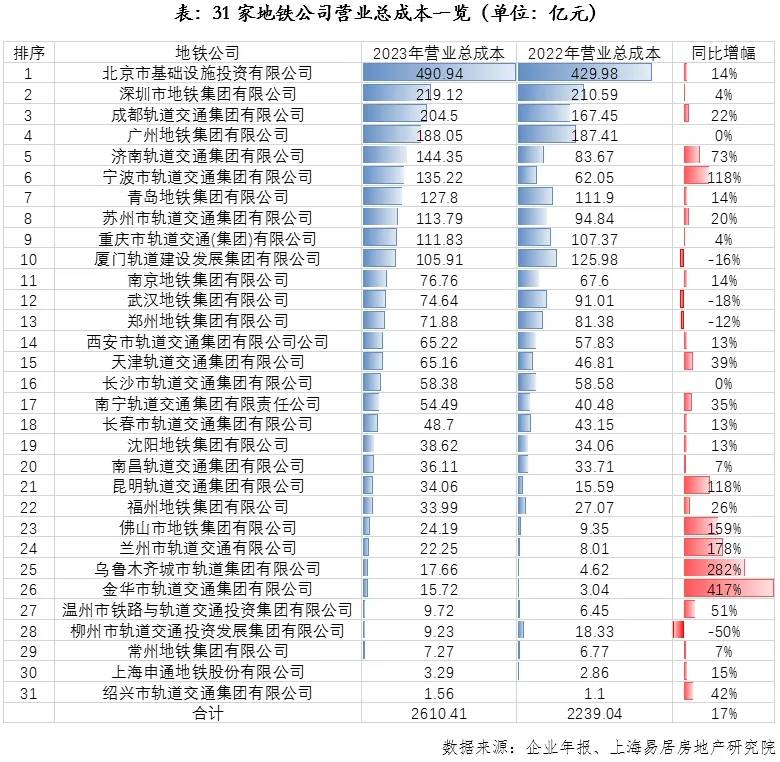

2、27家地鐵公司營業成本持續增長,主要受客運量增長影響

從營業總成本來看,10家地鐵公司營業總成本超過百億元。其中京投公司最高達到490.94億元,深圳地鐵和成都軌道分別位居第二、第三位,達到219.12億元、204.5億元;廣州、濟南、寧波、青島、蘇州、重慶和廈門地鐵公司營業總成本均超過100億元。

從營業總成本同比增幅來看,27家地鐵企業2023年營業總成本均較2022年有所增長。其中金華軌道、烏魯木齊軌道、蘭州軌道、佛山地鐵、昆明軌道和寧波軌道2023年營業總成本同比增幅都超過100%。營業成本增長主要與客運量大幅增長帶來的運營成本增長有關,2023年蘭州、佛山、烏魯木齊等城市城市軌道交通客運量增幅均超過100%。根據中國城市軌道交通協會的數據,2023年全國城軌交通平均每車公里運營成本34.43元,同比增加3.36元。

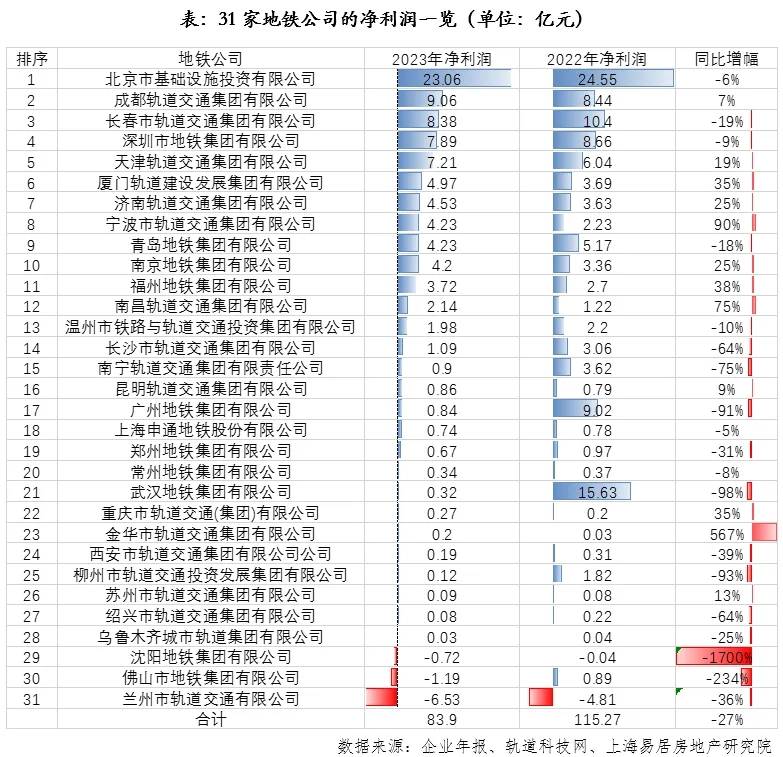

3、19家地鐵公司凈利潤同比減少,蘭州軌道虧損最多

地鐵運營本身基本都處于虧損狀態,2023年除深圳地鐵、申通地鐵、常州地鐵外,大部分地鐵公司總營業收入與總營業成本的差額均為負數。每年政府補貼給地鐵公司的金額超1000萬元,若加上政府補貼,歸屬于母公司凈利潤一般可以轉正。2023年,28家地鐵公司凈利潤為正,而蘭州軌道、沈陽地鐵和佛山地鐵3家地鐵公司在加上政府補貼后仍處于虧損,其中蘭州軌道虧損達6.53億元,佛山地鐵虧損1.19億元,沈陽地鐵虧損0.72億元。京投公司2023年凈利潤最高,達到23.06億元,位居第一梯隊;成都軌道、長春軌道、深圳軌道和天津軌道2023年凈利潤分別為9.06億元、8.38億元、7.89億元和7.21億元,位居第二梯隊5-10億元;廈門軌道、濟南軌道等9家地鐵公司凈利潤為1-5億元,位居第三梯隊;14家地鐵公司凈利潤為0-1億元,位居第四梯隊。

從凈利潤同比增幅來看,12家地鐵公司凈利潤同比增長。其中增幅最大的是金華軌道,達到567%;其次是寧波軌道,達到90%。19家地鐵公司凈利潤同比減少,其中沈陽地鐵和佛山地鐵同比增幅分別達到-1700%、-234%,下滑最嚴重。深圳地鐵2023年凈利潤同比下滑9%,而2021年凈利潤達到近30億元,呈現逐年遞減的態勢。

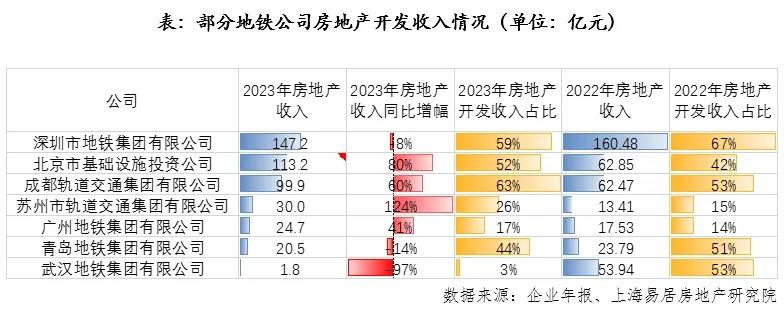

4、蘇京蓉穗四城開發收入同比增長40%以上,TOD表現亮眼

31家地鐵公司中,有7家公布房地產開發收入,其中蘇州軌道、京投公司、成都軌道和廣州地鐵2023年房地產開發收入均實現了40%以上同比增長,且房地產開發收入與營業收入的占比較2022年提升明顯。2023年,全國商品房銷售面積創下近十年以來的新低,房地產供求關系發生重大變化,在此環境下,這四家地鐵公司能夠取得如此成績,實屬不易,這與地鐵公司多年堅持的TOD發展戰略密不可分,在一定程度上也可以看出TOD項目的韌性凸顯,抗周期的能力較強。

然而,房地產市場的波動也給部分地鐵公司的TOD項目帶來了挑戰,例如武漢地鐵、青島地鐵和深圳地鐵2023年房地產開發收入均實現了同比減少,尤其是武漢地鐵2023年房地產開發收入下跌97%。

未來展望

1、地鐵公司將深化TOD戰略并提升核心競爭力

隨著中國進入高質量發展的新時代,軌道交通建設已經成為城市發展的重要驅動力。國家十四五規劃明確提出“交通強國”,預計未來兩年軌道交通建設將進入平穩發展期,但是軌道交通運營入不敷出嚴峻,需要政府更大力度補貼,新形勢下軌道交通發展面臨的主要矛盾是資金,而TOD是緩解軌道交通資金問題的重要路徑。去年首份全國層面的專門的TOD政策文件發布,對于促進各地開展TOD的開發和實踐具有重要意義。近年我國穩步實施城市更新行動,多地城市更新核心政策均將城市更新和TOD結合,TOD將是城市更新和高質量發展的重要路徑之一。

在此背景下,地鐵公司將深化TOD戰略,加強與城市更新的結合,加快提升核心競爭力。對于主業地鐵而言,地鐵公司未來需要提升的核心能力包括安全能力、運營能力、服務能力、經營能力等,以更好的服務城市發展的大局。對于開發而言,地鐵公司將加快構建新發展模式,探索、培育并提升TOD項目“投融建管退”的能力,積極向城市綜合運營商轉變。預計重點城市也會陸續出臺扶持地鐵公司發展的相關政策。

2、制定TOD專項規劃以全面系統的推進TOD

近年地鐵公司開發TOD項目均以一事一議為主,缺乏TOD項目的系統梳理和專項規劃。今年多地土地供應計劃、住房發展年度計劃均提出要引導土地供應向軌道站點周邊傾斜,引導保障性住房用地向軌道站點周邊布局等,從某種程度上有利于TOD項目的發展。但是,當前房地產供求關系已經發生變化,并非所有的軌道站點周邊都適合做開發。目前內地發展TOD的城市中,僅有成都、杭州等少數城市發布了TOD專項規劃,預計未來更多城市將編制TOD專項規劃,有計劃、有重點的推進,打造高品質TOD項目,實現土地供應和住房發展計劃與TOD項目的發展相協調。

3、以人為核心的TOD項目業態定位和體量配比

近期住建部提出要建立“人、房、地、錢”要素聯動的新機制,從要素資源科學配置入手,以人定房,以房定地、以房定錢。為了響應住建部提出的新機制,預計未來地鐵公司將轉變TOD項目的業態定位策略,由規劃條件主導向市場需求傾斜,重點以人為核心,深入研究地鐵沿線目標客戶的需求,科學研判各類住房、商辦以及公共空間的體量,實現經濟效益和社會效益的最大化。

4、持續探索和創新TOD項目的合作模式

地鐵車輛基地類TOD項目由于體量較大、開發周期較長,對于合作開發企業的資金實力、運營實力等均提出了很高的要求,故此類TOD項目多以地鐵公司和實力房企聯合開發為主。但是當前受房地產市場調整的影響,房地產的投資邏輯也發生了重大變化,有實力拿TOD項目的企業越來越少。與此同時,地鐵公司在選擇合作對象時也更加謹慎,需要評估其多方面的實力,合作對象開始由實力房企轉向實力較強的施工企業,合作時間節點也提前至蓋板建設前,地鐵公司積累多年的“朋友圈”面臨重構。未來地鐵公司需要思考如何創新合作模式,如何整合產業鏈的資源,如何發揮各方的優勢等等問題,對于地鐵公司而言,這既是挑戰又是機遇。新形勢下,只有提升認識,創新模式,才有可能實現可持續發展。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-06 17:38:47房地產“白名單”項目貸款審批增至9350億元 民營房企發債規模

- 2024-06-14 09:49:00中國建筑旗下中建一局將投資北京朝陽房地產開發項目

- 2024-06-15 11:28:26浦建集團成功中標上海金橋地鐵上蓋科創智谷研發項目工程

- 2024-06-13 15:14:36開發商扎堆迭代產品更新 “好房子”成為房地產行業新賽道

- 2024-06-18 15:39:18上海熱銷49億后 央企中國建筑旗下中建壹品又開始席卷北京地產

- 2024-06-20 17:41:34中鐵五局中標貴陽金鴨城改安置房建設項目 中標金額7.7億

- 2024-06-06 19:56:31龍光地產80億美元債急需重組 銀團貸款將于8月到期

- 2024-06-07 11:40:17綠景中國地產同意出售深圳虹灣購物中心項目 要價8.14億元

- 2024-06-08 14:09:45前5月西安TOP15房地產企業銷售榜單出爐 累計銷售總額529.1億元

- 2024-05-07 17:10:59國有建筑商萬科集團稱已準備好資金支付債券 涉及14.5億元

- 2024-06-20 10:55:01太古地產推行可持續發展戰略 太古中央廣場綠化園林空間比例增

- 2024-06-20 14:41:09綠洲地產積極響應“以舊換新”,旗下兩大銷冠紅盤入局新賽道

- 2024-06-05 16:42:27保利發展考慮通過發行可轉換債券來籌集17億美元資金

- 2024-06-06 20:02:00暴跌!碧桂園1-5月銷售額累計實現178億元 同比下降超八成

- 2024-06-08 15:09:43前5月長沙20強房企銷售成績單公布 華潤、招商和保利占據金額榜

- 2024-06-09 09:17:085月招商蛇口實現銷售金額190.16億元 新增兩個宅地項目

- 2024-06-14 15:19:54南太地產開始反擊佳兆業 發起1300萬美元賠償強制執行申請

- 2024-06-11 09:42:48機構預測6月房企推盤積極性一般 新房供應量穩步回落

- 2024-06-06 17:13:37廣州15家銀企簽約融資協調合作 支持房地產企業借勢發展

- 2024-06-12 17:46:15近百家房企布局代建領域 頭部企業和中小型房企紛紛加入新賽道