機構預測6月房企推盤積極性一般 新房供應量穩步回落

導語

成交或將穩中有增,絕對量有望持平或高于3月“小陽春”水平;6月預期去化率為27%,與5月和2024年一季度相比,市場熱度微降。

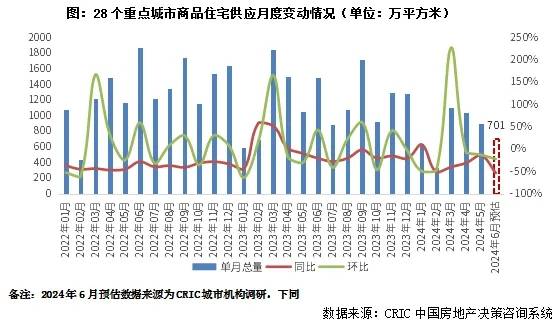

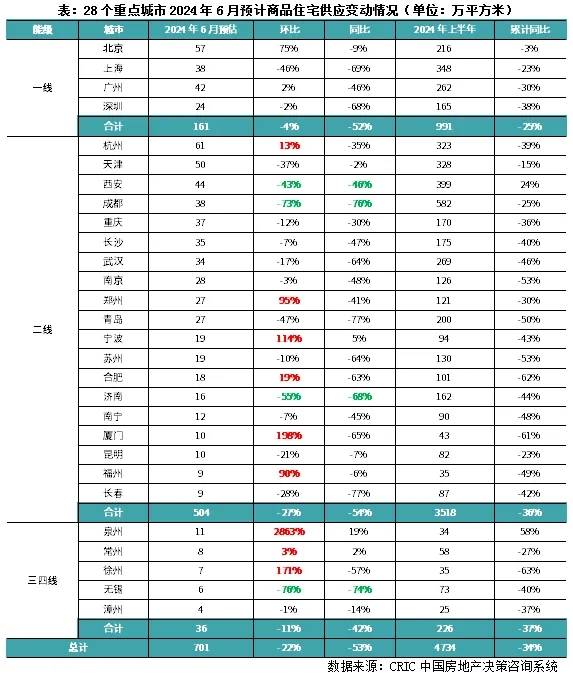

6月雖迎來房企年中沖刺,不過房企推盤積極性穩步回落,供給量“三連降”,不過絕對量仍略高于一季度月均:據CRIC調研,6月28個重點城市預計新增商品住宅供應面積701萬平方米,環比下降22%,同比下降53%。不同能級城市均呈現出同環比齊降,一線環比跌幅和累計同比跌幅顯著小于二三線城市。

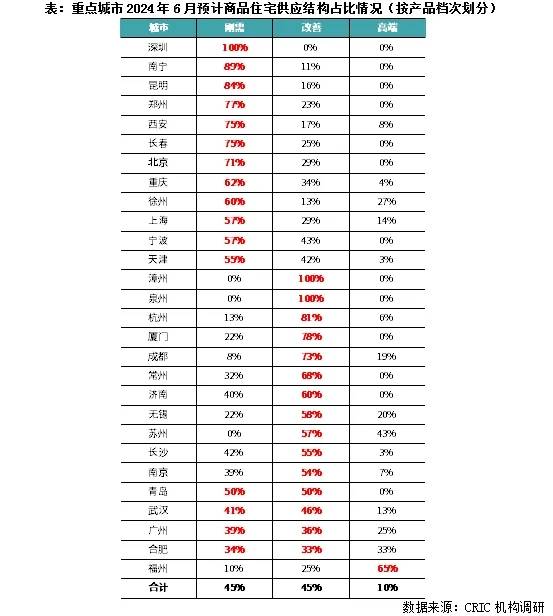

從供給結構來看,重點城市剛需、改善、高端占比結構為45%、45%和10%,呈現出以剛改為主,高端為輔的供應結構。主城、近郊、遠郊占比結構為57%、29%和14%。預判6月,我們認為,因517新政和房企強銷期加大折扣力度等積極影響,整體成交或將穩中有升,絕對量有望持平或高于3月“小陽春”水平。

01

規模:6月28城“三連降”仍略好于2024年Q1月均,一線跌幅小于二三線

6月房企推盤積極性穩步回落,供給量“三連降”,不過絕對量仍略高于一季度月均。據CRIC調研,6月28個重點城市預計新增商品住宅供應面積701萬平方米,雖然6月恰逢傳統營銷旺季,但因低迷行情影響,房企推盤積極性一般,6月環比下降22%,同比下降53%。

分能級來看,不同能級城市均呈現出同環比齊降,一線環比跌幅和累計同比跌幅顯著小于二三線城市。其中北京集中放量,預計6月供應量將達到57萬平方米,絕對量為年內次高,預期將有5400余套房源入市。上海迎階段性回落,經歷了前2個月放量期,本月受供應節奏和市場行情影響,房企推貨速度明顯放緩。廣州、深圳本月供應基本與上月持平,絕對量均不足50萬平方米,累計同比降幅維持在3成以上。

二三線供應穩中有降,分化持續加劇。絕對量來看,無一城市單月供應量突破100萬平方米,杭州居榜首,單月供應量也僅61萬平。從變化情況來看,大體分為以下四類:

(1)階段性放量的鄭州、寧波、廈門、福州、泉州、徐州等,因上月基數較低,本月環比“翻番”。(2)杭州、合肥、常州等本月供應小幅修復,環比漲幅2成以內,同比持降,整體供應仍處階段性低位。(3)前期熱點城市西安、成都,低迷型城市濟南、無錫等本月供應階段性回調,同環比跌幅均在4成以上。(4)多數城市供應仍顯低迷,保持同環比齊降,累計同比降幅在3-5成之間。

02

結構:供應剛改為主,高端為輔,滬深津常等近遠郊供應占比顯著上升

而從供應結構各產品檔次分布來看,重點城市剛需、改善、高端占比結構為45%、45%和10%,呈現出以剛改為主,高端為輔的供應結構。

分城市來看,(1)深圳、南寧、昆明、鄭州、西安、長春、北京、重慶、徐州等城市剛需產品供應占比都在60%以上,事實上南寧、昆明、鄭州、長春、重慶、徐州等二三線城市當前主要以剛需客為成交主力,房企推盤偏好剛需產品也迎合主流需求。(2)而漳州、泉州、杭州、廈門、成都“以銷定產”,依舊以改善作為供應主力,占比均在7成以上。(3)青島、武漢、廣州、合肥剛需、改善占比“不分伯仲”,基本都在3-5成左右。(5)福州高端產品占比顯著上升,達到65%。

從供應結構各項目區域分布來看,重點城市主城、近郊、遠郊占比結構為57%、29%和14%,本月供應重心仍集中在主城區,近郊次之,遠郊最少。

分城市來看,(1)漳州、泉州、昆明、合肥、福州、南寧、徐州、西安、重慶、廈門、杭州、成都、武漢等主城占比均在7成以上。(2)北京、濟南、無錫、寧波、長沙則以近郊項目為主,占比均在5成及以上。(3)深圳、天津等供給結構兼顧了近郊和遠郊。(4)少數城市諸如常州、上海等遠郊還將持續加大供貨量,預期也將造成庫存積壓。

03

預判:6月供應收縮“去庫存”加速,新政發酵+企業強銷或將帶動成交回升

盤點了6月供應,結合當下各城市的成交特征,來對后市進行一個簡單預判:6月供應同環比齊跌,但仍略好于2024年一季度月均,可以看出房企推盤積極性一般,不過因推盤仍以剛改為主,加之517新政和房企強銷期加大折扣力度等積極影響,整體成交或將穩中有升,絕對量有望持平或高于3月“小陽春”水平。

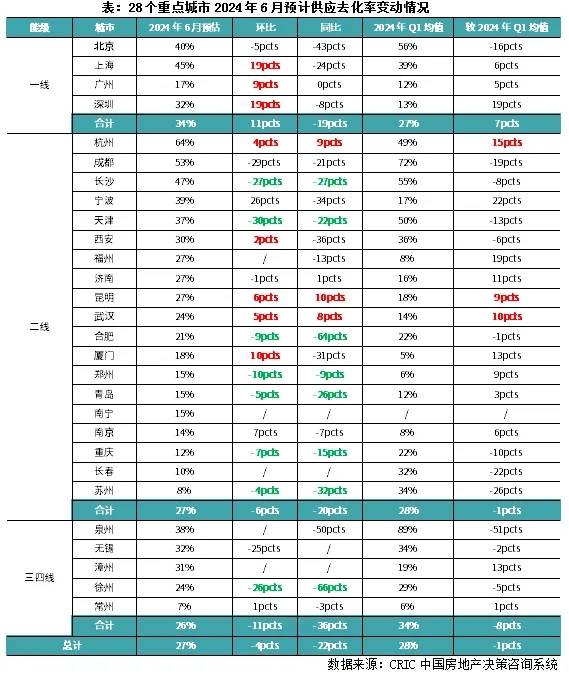

我們結合不同城市6月推盤所處區域,依據2024年以來各區域板塊歷史去化情況進行合理預估,可以看出,2024年6月預期去化率為27%,環比下降4個百分點,同比下降22個百分點,與上月和2024年一季度市場熱度基本持平。

不同城市分化行情預期還將延續,大體可以分為以下幾類典型城市:

第一類以上海、廣州、深圳、杭州、西安等核心一二線城市,受短期利好新政影響,去化率或將環比持增。譬如上海,非滬籍社保“5改3”,外圍區域降至1-2年,單身非滬籍由只能買外環外改為可買外環外新房和全域二手房,放寬多子女家庭、離婚、贈與、企業限購,同時最低首付比例由首套30%、二套50%分別降為20%、35%,房貸利率下限由首套LPR-10BP、二套LPR+30BP降為首套LPR-45BP、二套LPR-5BP。上海527新政后,市場上來訪量與認購量均有明顯增加,原來就符合資格的客戶進場加速,案場逼定猶豫客戶的難度降低,新政后開盤項目選房棄號率降低。二手房更是出現激增,6月首個周末成交套數達二季度以來高點。

第二類為武漢、寧波、廈門、福州、漳州、泉州等或因供應放量或供給結構持續優化,市場熱,度有望低位復蘇。以武漢為例,6月預計有17個項目開盤共計2594套,二環內多個純新盤入市將一定程度上帶動新房熱度上升,疊加前期的各項政策利好,預計6月新房市場能延續弱復蘇走勢,整體市場價格也因主城區成交占比拉升而結構性上漲。廈門、福州、漳州、泉州6月均加強了主城區改善/高端產品的供應,或將推動市場成交熱度回升。

第三類為剛需主導型城市,諸如天津、青島、鄭州、重慶等,雖然整體推盤仍以剛需產品為主,但因二手房低價分流影響,去化率或將延續同環比齊跌。對于這類城市而言,主要依托剛需購買力驅動,當前市場下行環境下,剛需客戶購買力降級嚴重,二手房因總價低、選擇面寬而備受剛需客群青睞,據CRIC監測數據,四城2024年以來二手房成交占比持增,前5月二手房成交占比均在50%以上,對于新房市場而言,除非房企能加強營銷力度,以低總價、低首付招攬客戶,否則整體成交實則難有亮眼表現。

總體來看,6月房企推盤積極性一般,供應量穩步回落,但絕對量仍略好于2024年一季度月均,加之整體供應以主城區剛需、改善為主,供給結構持續優化,因而預判后市,我們認為,成交或將穩中有增,絕對量有望持平或高于3月“小陽春”水平;而2024年6月預期去化率為27%,與5月和2024年一季度相比,市場熱度微降。事實上,5月以來中央至地方樓市寬松政策(限購、限貸松綁)密集疊加,當前多數城市項目來訪、認購均有不同程度回升,加之年中恰逢房企強銷季,企業和典型項目在促銷力度上也會有所加強,特價房、工抵房和渠道提傭政策預期也將促進現有項目加速去化,預期也將在6月成交端有所體現。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-06 17:38:47房地產“白名單”項目貸款審批增至9350億元 民營房企發債規模

- 2024-06-06 19:56:31龍光地產80億美元債急需重組 銀團貸款將于8月到期

- 2024-06-07 11:40:17綠景中國地產同意出售深圳虹灣購物中心項目 要價8.14億元

- 2024-06-08 14:09:45前5月西安TOP15房地產企業銷售榜單出爐 累計銷售總額529.1億元

- 2024-05-07 17:10:59國有建筑商萬科集團稱已準備好資金支付債券 涉及14.5億元

- 2024-06-05 16:42:27保利發展考慮通過發行可轉換債券來籌集17億美元資金

- 2024-06-06 20:02:00暴跌!碧桂園1-5月銷售額累計實現178億元 同比下降超八成

- 2024-06-08 15:09:43前5月長沙20強房企銷售成績單公布 華潤、招商和保利占據金額榜

- 2024-06-09 09:17:085月招商蛇口實現銷售金額190.16億元 新增兩個宅地項目

- 2024-06-11 09:42:48機構預測6月房企推盤積極性一般 新房供應量穩步回落

- 2024-06-06 17:13:37廣州15家銀企簽約融資協調合作 支持房地產企業借勢發展

- 2024-05-14 11:06:25楊惠妍:房地產一定會迎來春天 保交付作為集團當前核心任務

- 2024-05-20 09:16:16李嘉誠再打折賣房 香港新界部分住宅項目降價30%促銷

- 2024-05-08 09:16:50新世界發展與招商蛇口達成合作 聯手開發粉嶺北新發展區商住項

- 2024-06-09 11:21:49碧桂園房地產銷售回升 樓市救助計劃給開發商帶來提振

- 2024-06-07 16:45:33碧桂園房屋銷售持續低迷 5月合同銷售總額跌至43億元

- 2024-05-09 09:17:23萬科繼續“瘦身”資產 折價轉讓深圳灣超級總部土地

- 2024-05-14 11:11:19雅居樂地產未付票據利息 或將無力履行境外債付款義務

- 2024-06-09 11:26:271-5月廣州房企銷售榜發布 越秀地產全口徑金額175.66億元躍居第一

- 2024-06-07 16:18:49三大房企業績下滑 前5個月銷售額降幅均超三成