12月杭州二手住宅成交再超9000套 環比微漲0.5%

原標題:12月杭州二手住宅成交再超9000套 價格重回3萬元/㎡

2024年的最后一個月,杭州二手房市場繼續發力,交出了本年度“最佳成績單”,繼11月成交量刷新了2021年以來的同期紀錄后,12月的勢頭依舊不減:

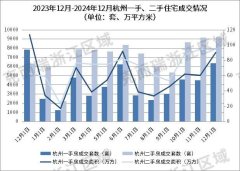

12月,杭州全市(除富陽、臨安)二手住宅成交套數環比微漲0.5%,來到9182套的水平,這也是自2023年4月以來的最高水平;成交均價環比微漲1.34%,為30203元/㎡,重回3萬元/㎡。

市場綜述

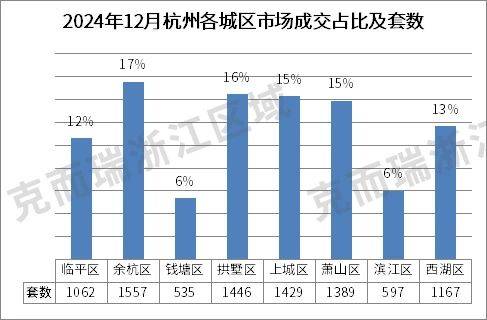

· 分區來看

余杭區成交量為1557套,占比約17%,處于八區頭部;錢塘區最少,成交535套,占比約6%。

· 從成交結構來看

總價方面,200萬以下的房源為成交主力,占比約37%;200萬-350萬的成交房源位居第二,占比約為34%。

單價方面,二手房成交依舊主要集中在2-3萬單價段房源,占比約30%;其次是1-2萬單價段房源,占比約28%。

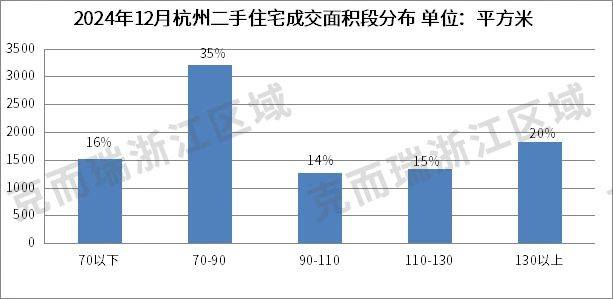

面積方面,70-90㎡面積段的房源成交占比居前,約為35%;90-110㎡面積段的房源成交占比墊底,約為14%。

數據表現

2.1區域分析

·余杭區成交量為八區之首

數據來源:CRIC 2020

12月,杭州(除臨安、富陽)二手住宅市場共計成交9182套房源,環比微漲0.5%;成交面積約為94萬方,環比基本持平。同期新房成交套數為6366套,環比上漲40.7%;成交面積約為90萬方,環比上漲49.5%。

數據來源:CRIC 2020

從具體區塊分析,余杭區二手住宅成交1557套,占比約17%,位居八區TOP1;錢塘區成交套數最少,為535套,占比約6%。

2.2成交結構分析

· 3萬以下成交單價房源占比約為60%

數據來源:CRIC 2020

從成交單價段來看,12月杭州二手住宅成交主要集中在2-3萬單價段房源,共成交2781套,占比約30%;1-2萬單價段房源成交量次之,共計成交2598套,占比約28%。3萬單價段以下的房源成交量占據絕對高位,剛性需求在12月仍穩定釋放。

數據來源:CRIC 2020

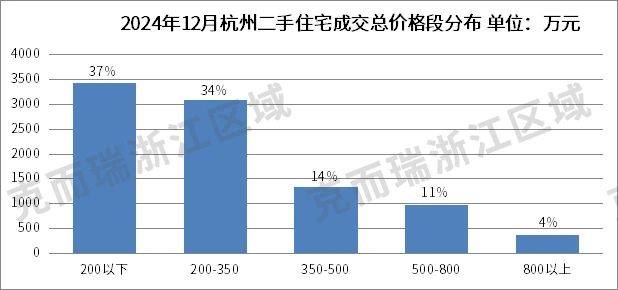

從成交總價段來看,12月杭州二手住宅成交主要集中在200萬以下的總價段房源,共成交3436套,占比約37%,套均價約141萬元;成交總價段在800萬以上的房源墊底,占比約4%。

成交總價在500-800萬的房源占比長期以來一直處于10%或更低的水平,但在本月達到11%,可見今年頻出的利好政策也刺激了改善用戶的需求。

·70-90㎡面積段房源成交占比達35%

數據來源:CRIC 2020

從成交面積段分布來看,12月杭州二手住宅成交仍主要集中在70-90㎡的房源,合計成交3219套,占比約35%;130㎡以上的房源成交量次之,共1830套。

2.3掛牌情況:單月新增7897套

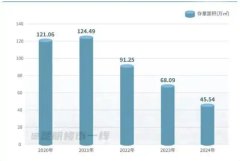

12月杭州新增二手房掛牌房源7897套,較上月有所下降。其中,余杭區新增掛牌量為1460套,占比約為18.49%;其次是上城區1418套,占比約為17.96%;拱墅區以1244套新增掛牌量位居第三,占比約為15.75%。

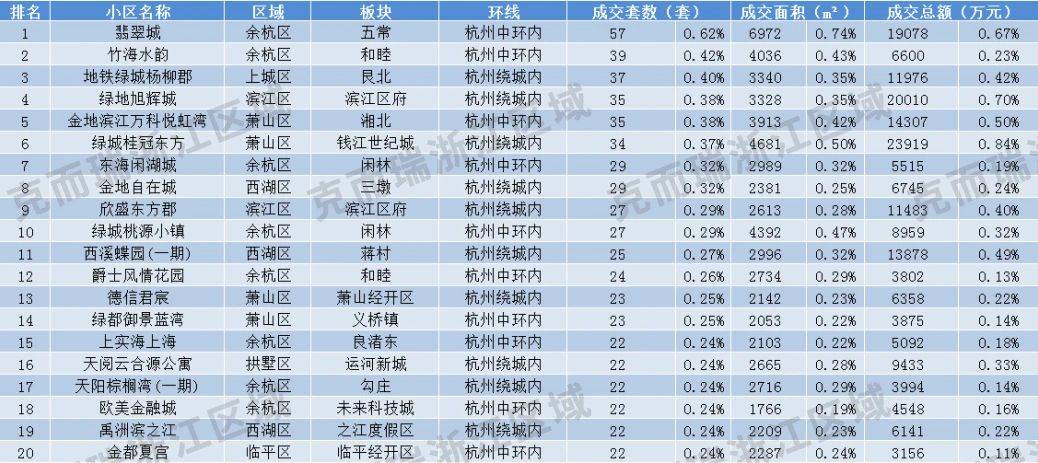

2.4 杭州二手住宅成交TOP20小區及中介TOP10

數據來源:CRIC 2020

12月杭州二手住宅成交TOP20小區合計成交房源576套,總成交面積為62316㎡,總成交額約為19億元,成交均價為30308元/㎡。

數據來源:CRIC 2020

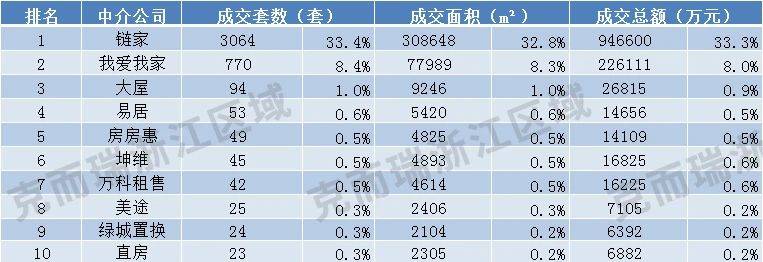

12月杭州TOP10中介排名中,杭州鏈家房地產經紀有限公司共成交3064套房源,占全市二手房成交總量的33.4%,登頂杭州二手房交易的中介榜。其次是我愛我家,成交770套房源,杭州易居房地產則以53套的成交量位列TOP4.

總 結

得益于政策端利好的持續釋放,杭州二手房市場在2024年的表現不俗:

其一,走出翹尾行情,實現三連漲,四季度合計成交二手住宅26950套,占比全年成交量的31.5%。放眼全年,月均成交也處于超7000套的相對高位;

第二,整個2024年,杭州全市(除富陽、臨安)共成交二手住宅85618套,該成交量不僅是2021年以來的最高值,也大大超出2024年杭州全市(除富陽、臨安)商品住宅(44817套)的成交量。

其三,從需求端來看,除了一直以來二手房市場的壓艙石,即穩定的剛性需求持續釋放之外,改善型需求在2024年也有所爆發。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-07-15 09:11:18香港樓市“辣招”利好效應逐漸減弱 港人北上置業度假及退休養

- 2024-08-26 17:18:48北京房地產市場動態:新房網簽量大幅回升 二手房成交持續改善

- 2024-11-05 17:10:00惠州樓市止跌回穩 10月銷售新房量環比激增34.5%

- 2024-11-11 16:09:5011月10日濟南市共網簽商品房139套

- 2024-12-16 11:17:03深圳新房網簽創5年新高 2024年11月各區成交情況

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商貸利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03廣州出過一套2億+的網簽成交 竟破了兩項頂豪紀錄!

- 2024-09-23 16:02:10連江縣公共資源交易服務中心成功舉辦國有建設用地使用權出讓

- 2024-10-11 16:12:33北京房地產市場第三季度回顧:機遇與挑戰并存

- 2024-10-17 11:10:53廣州豪宅市場新風向:縵云廣州的崛起與未來展望

- 2024-10-29 11:07:22深圳樓市10月熱潮:市場回暖與南山區的價格飛躍

- 2024-11-09 11:19:04惠月8日新房與二手房網簽情況

- 2024-12-02 10:07:25北京11月新房住宅網簽數據環比微降 二手房住宅網簽數據再創新

- 2025-01-17 14:16:3711月私宅落成4041伙 33個月新高 年內二度「零動工」