上海土拍4宗地塊均溢價成交 市場呈現積極信號

2月20日,上海2025年首批集中出讓的4宗地塊進入現場競價環節,總起始價119.24億元。最終,4宗地塊均溢價成交,攬金159.26億元,最高溢價率達38.2%。此次土拍呈現了一些積極信號,反映出市場正在逐步回暖。

2025年2月20日,上海2025年第一批次土拍正式落下帷幕。此次土拍出讓的4 宗土地,分別位于虹口區、浦東新區、奉賢區和松江區,總出讓建面22.7萬平方米,起始總價近120億。最終,4宗地塊全部溢價成交,無地塊觸發 “雙高雙競” 中止價,總成交金額高達159.26億元。

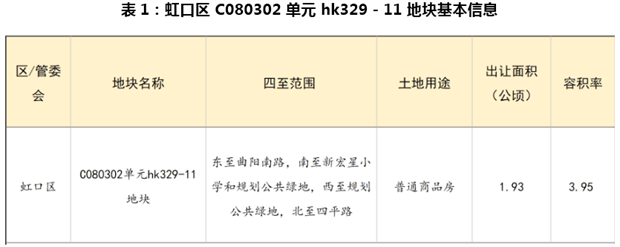

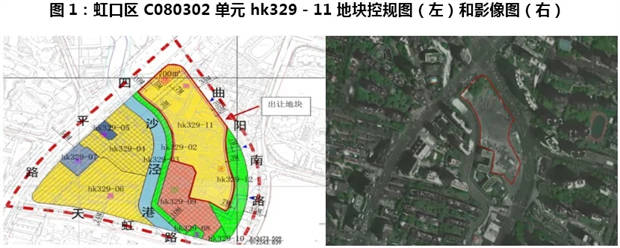

在這4宗地塊中,虹口區C080302單元hk329-11地塊無疑是全場焦點。經過 184輪激烈競價,金茂和慶隆聯合體以89.64億元的高價競得該地塊,樓面價高達117474元 / 平方米,溢價率更是達到了驚人的38.2% ,一舉刷新上海實行 “雙高雙競” 政策以來的總價紀錄。該地塊位于北外灘高端居住區,周邊配套成熟,且規劃利好明確,吸引了中海、保利發展、招商和綠城聯合體、華潤和越秀聯合體等多家實力房企參與競拍,激烈的競爭充分彰顯了房企對核心地段改善型產品的強烈信心。

浦東新區Z000602單元20Ea-01地塊同樣備受矚目。該地塊經過76輪競價,最終由華潤和越秀聯合體以50.9億元成功摘得,溢價率33.38%,成交樓面價 74695元/平方米。這一結果再次證明了房企對成熟板塊的持續看好。

相比之下,松江和奉賢地塊的溢價率相對較低,分別為13.98%和16.54%。國貿、金地和星獅聯合體以8.15億元競得松江區SJC10008單元05a-24號地塊,龍湖和建華聯合體則以10.57億元拿下奉賢區奉賢新城10單元06-07地塊。這表明市場熱度集中于核心區域,非核心區仍依賴剛需支撐,房企拿地策略也越發趨于理性。

一、土拍結果:冷熱不均,分化顯著

(一)核心區域:高溢價彰顯實力與信心

此次上海土拍,虹口區和浦東新區地塊的高溢價成交,無疑是市場的最強音。虹口區C080302單元hk329-11地塊,以其優越的地理位置,成為了房企們眼中的 “香餑餑”。它坐落于北外灘高端居住區,這里不僅是上海的核心地段,更是城市發展的重要引擎。周邊的配套設施十分成熟,交通便捷,商業繁榮,教育資源豐富,醫療設施完善,為居民提供了高品質的生活體驗。而且,該區域的規劃利好也十分明確,未來的發展潛力巨大。這些因素都使得房企們對該地塊充滿信心,不惜高價競拍。

浦東新區Z000602單元20Ea-01地塊同樣備受青睞。它所在的區域發展成熟,擁有良好的城市界面和完善的基礎設施。這里匯聚了眾多高端產業和優質資源,吸引了大量的高凈值人群。隨著城市的不斷發展,該區域的價值還在持續提升。因此,華潤和越秀聯合體果斷出手,以33.38%的溢價率將其收入囊中,充分展現了對成熟板塊的堅定看好。

(二)非核心區域:熱度稍減,依賴剛需

與核心區域的火熱形成鮮明對比,松江和奉賢地塊的溢價率相對較低。松江區 SJC10008單元05a-24號地塊和奉賢區奉賢新城10單元06-07地塊,雖然也吸引了一些房企的關注,但競爭程度遠不及虹口區和浦東新區地塊。這主要是因為非核心區域在地理位置、配套設施等方面相對較弱,對房企的吸引力有限。

不過,這些區域的土地市場也并非毫無亮點。它們憑借相對較低的地價和剛需購房需求的支撐,依然在市場中占據著一席之地。對于一些追求穩健發展的房企來說,非核心區域的地塊可以通過精準定位剛需市場,開發出性價比高的產品,從而實現盈利。例如,龍湖和建華聯合體競得的奉賢地塊,可能會針對剛需購房者的需求,打造出戶型合理、價格親民的住宅項目,滿足這部分人群的住房需求。

二、背后邏輯:政策與市場的雙重驅動

(一)政策松綁,釋放土地價值

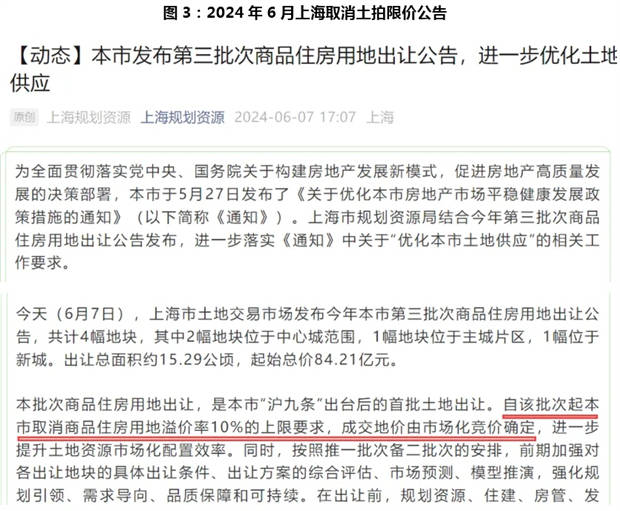

2024年,上海對土地政策進行了重大調整,取消競拍限價,恢復 “價高者得” 規則,這一舉措猶如一顆重磅炸彈,在土地市場掀起了巨大波瀾。競拍限價的取消,讓土地的價值不再受到人為的限制,能夠在市場競爭中得到充分的體現。房企們可以根據自身對地塊價值的評估和發展戰略,自由地參與競拍,這大大激發了他們的積極性。

在此次土拍中,虹口區地塊的樓面價高達11.75萬元/㎡,已接近周邊二手房價格,如瑞虹新城瑧庭 2022 年開盤價為12萬/㎡。盡管如此,房企們依然毫不猶豫地高價競拍,這充分顯示出他們對高端市場的長期信心。在 “價高者得” 的規則下,房企們為了獲取優質地塊,不惜投入重金,這也使得土地的價值得到了充分的挖掘。

除了 “價高者得” 規則,上海還實行了 “雙高雙競” 政策,即競地價、競品質。這一政策的出臺,旨在推動房企提升產品力,打造高品質的住宅項目。在競品質的要求下,房企們需要在建筑設計、施工質量、配套設施等方面下足功夫,以滿足消費者對高品質居住環境的需求。例如,在此次土拍的地塊中,對中小套型住宅配建和裝修標準都有明確要求,像虹口地塊要求40%的中小套型住宅配建,裝修標準也提升到了4000元/㎡。這不僅提高了住宅的品質,也進一步吸引了改善型需求,為市場注入了新的活力。

(二)市場分化,韌性與調整并存

盡管此次土拍市場表現出一定的熱度,但我們也不能忽視新房去化壓力這一現實問題。目前,上海新房庫存去化周期仍處于高位,部分郊區項目去化緩慢,面臨著較大的銷售壓力。然而,市場的結構性分化也為我們帶來了新的視角。在核心區域,優質項目的銷售表現十分強勁,展現出了強大的市場韌性。

以虹口地塊所在的瑞虹新城片區為例,2024年開盤項目的去化率超過70%。這一數據充分證明了核心區域優質項目的吸引力,也為房企對高單價地塊的競拍提供了有力的支撐。在市場整體承壓的情況下,核心區域憑借其稀缺的資源和完善的配套,依然能夠吸引購房者的關注,實現較高的去化率。

對于房企來說,這種市場分化也促使他們進行戰略調整。為了應對市場風險,房企們開始聚焦核心區的 “高周轉、高利潤” 項目,通過精準的市場定位和高效的運營管理,實現項目的快速銷售和資金回籠。同時,合作開發模式也越來越受到房企的青睞。此次參拍企業中,既有保利、華潤等實力雄厚的國企,也有金茂和慶隆等聯合體。合作開發不僅可以降低單個房企的資金壓力和風險,還能整合各方資源,實現優勢互補。例如,不同房企在土地獲取、開發建設、市場營銷等方面各有專長,通過合作可以充分發揮各自的優勢,提高項目的競爭力。

此外,2024年下半年以來,頭部房企的資金壓力得到了一定程度的緩解,部分民企,如金地、綠城,也重新回到了土拍市場。這表明房企的資金面正在逐步改善,為他們的拿地和項目開發提供了有力的保障。在資金面改善的情況下,房企們可以更加從容地參與土地市場的競爭,根據自身的發展戰略和市場需求,合理地布局土地儲備 。

三、市場現狀:點狀回暖,尚未全面復蘇

(一)一線核心城市:土地市場熱度高

上海此次土拍的火熱,并非個例。在一線城市中,土地市場的熱度正逐漸回升,尤其是核心地塊,更是成為了房企們爭奪的焦點。

以杭州為例,2025年1月,杭州的土拍市場可謂是熱鬧非凡。1月14日,杭州首場土拍中,北干西單元XSCQ1206-09地塊經過108輪報價,被濱江集團以27.98億元總價競得,溢價率61.91%,樓面價38859元/ 平方米,打破了保持約1個月的蕭山新區單價地王紀錄 。1月21日,杭州市2025年第二批宅地開拍,余杭區西站單元的西站新城單元YH080701-40地塊經過32輪競價成交,溢價率25.5%,成交樓板價26101元/ 平方米,成為地塊所在云城板塊的單價地王 。1月24日,濱江集團更是在經過220輪報價后,以545608萬元競得湖墅單元 GS0201-R21-05地塊,樓面價64834元/ 平方米,溢價率71.25%,刷新了杭州土拍史上最高成交樓面價 。這些高溢價成交的地塊,充分展示了杭州土地市場的熱度,也反映出房企對杭州房地產市場的信心。

同樣,北京的土地市場也不遜色。2024年11 月29 日,中海地產以153.32億元的價格拿下北京朝陽第二宗組團地塊,溢價率0.21%,該地塊起始價高達153 億元,打破了北京單筆土地出讓金紀錄 。2025年2月11日,北京市朝陽區一宗涉宅組合用地成功出讓,經過超百輪競價后,金茂和保利發展組成的聯合體以 87.295億元的價格成功競得該地塊,溢價率10.5% 。這些總價超百億的地塊成交,不僅體現了北京土地市場的吸引力,也表明了房企對北京核心地段的看好。

在深圳,土地市場同樣呈現出回暖的態勢。2025年1月16日,深圳迎來2025年首宗宅地出讓,位于龍崗區龍城街道的G01045-0200地塊吸引了8家房企參與競價,經過246輪競價后,由中海企業發展集團有限公司以30.65億元競得,成交樓面價29611元/平方米,溢價率70.37% 。這一高溢價成交的地塊,顯示出深圳土地市場的活力,也反映出房企對深圳房地產市場的積極預期。

(二)全國整體:仍在筑底,等待全面復蘇

盡管一線核心城市的土地市場熱度較高,但從全國整體來看,土地市場仍處于筑底階段,尚未實現全面復蘇。

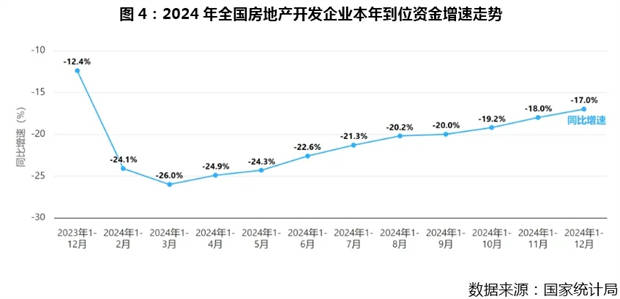

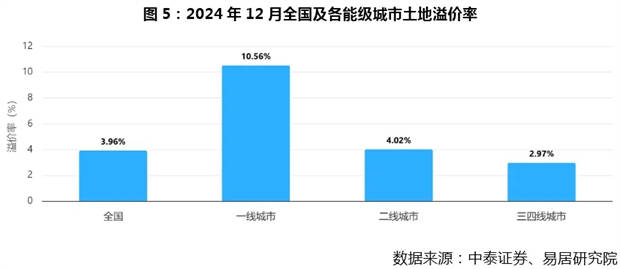

根據相關數據顯示,2024年,全國300城土地成交建筑面積同比下滑17%,土地出讓金同比降幅更是達到了21.5% 。在三四線城市,土地市場的表現更為低迷,仍依賴城投托底。從2021年至2024年5月,重點監測的30個重點一二線城市成交的含宅用地中,有46%的地塊由城投公司競得(含合作拿地) 。在一些三四線城市,土地流拍現象仍然時有發生,市場需求相對不足。

這種分化的市場現狀,反映出當前房地產市場的復雜性。一線核心城市憑借其強大的經濟實力、豐富的資源和龐大的人口流入,吸引了房企的關注,土地市場熱度較高。而三四線城市由于經濟發展相對滯后、人口外流等因素,房地產市場面臨著較大的壓力,土地市場也較為冷清。

四、未來展望:政策與銷售聯動是關鍵

(一)銷售端企穩:需求修復是基石

銷售端的企穩無疑是土地市場回暖的重要基石。從2025年1月上海新房成交數據來看,市場的積極變化十分顯著。據上海市發改委2025年2月13日數據,1月上海一手住房成交面積49.9萬平方米,同比增長16% 。上海易居房地產研究院數據顯示,2025年1月1日-19日,上海新建商品住宅成交面積同比(2024年1 月1日-19日)增長45% 。這一增長態勢不僅好于去年四季度指標,也優于全國 20個重點城市1月份平均水平,充分展示了上海新房市場向好的態勢及其可持續性。

在企業銷售方面,1月上海房地產銷售業績TOP20企業合計銷售額354.8億元,銷售面積TOP20企業合計銷售55.7萬平。銷售額超20億元的房企有8家,中海地產以53.9億元居銷售金額榜首,保利發展、浦東開發集團分列二三位;銷售面積達5萬平以上的房企有3家,萬科以7.7萬平居銷售面積榜首,上海地產、招商蛇口排二三位。項目銷售方面,1月上海商品住宅銷售金額TOP10項目合計 202.9億元,門檻6.1億元。上海壹號院以57.8億元銷售額奪冠,中海領邸、保利?外灘序分列二三位。銷售面積TOP10項目合計17.8萬平,上海壹號院以 3.2萬平領先,中海領邸、開云湖璟華庭排二三位。銷售套數TOP10項目合計 1222套,開云湖璟華庭以206套領先,保利?外灘序、中鐵?世博云境排二三位。這些數據都表明,市場需求正在逐步修復,購房者的信心也在不斷增強。

展望未來,隨著經濟的逐步復蘇和居民收入的穩定增長,以及房地產市場政策的持續優化,銷售市場有望繼續保持良好的發展態勢。一方面,改善型需求將繼續釋放。隨著人們生活水平的提高和對居住品質的追求,改善型住房需求將成為市場的重要支撐。像此次土拍中虹口區和浦東新區的優質地塊,未來建成的高品質住宅項目,將吸引大量改善型購房者。另一方面,剛需購房需求也將持續存在。盡管當前市場存在一定的庫存,但對于首次購房的剛需人群來說,他們的購房需求是剛性的。尤其是在政策的支持下,剛需購房者的購房門檻降低,購房成本減少,這將進一步激發他們的購房積極性。

(二)政策持續寬松:為市場注入活力

在中央 “止跌回穩” 的基調下,政策的持續寬松為土地市場和房地產市場注入了強大的活力。2024年,房地產調控政策經歷了重大轉向,住建部會同有關部門以及地方政府打出了一套 “組合拳”,包括 “四個取消、四個降低、兩個增加” 政策組合拳,旨在推動房地產市場從低谷穩步回升。

從限購政策來看,2024年一線城市大尺度松綁限購。北京通州 “雙限” 松綁、取消離婚限購、五環外允許多購 1 套房;上海放松單身限購、外地戶籍社保 “5改3”、五大新城 “5改2”;廣州放開大戶型限購、四區取消限購、部分區域社保 “5改2”;深圳外圍區域限購松綁、非深戶 “5改3” 。下半年,隨著 “9?26” 中央政治局會議發出 “止跌回穩”的最強音,一線城市限購政策繼續松綁。北京執行了長達13年的“五年社保限購” 門檻首次松動,非京籍人士社保年限五環外 “5年變2年”,五環內 “5年變3年”,同時,通州迎來重大調整,購房政策與全市保持一致;深圳分區調整社保年限的限制,部分區域取消社保限制,部分區域社保則是 “3改1”;上海外環外購房社保年限從 “滿3年” 調減到 “滿1年”;廣州更是全面取消了限購。這些限購政策的調整,直接帶動了2024年四季度的成交復蘇,助力樓市 “止跌回穩”。

在土地政策方面,2024年上海取消競拍限價、恢復 “價高者得” 規則,這一舉措釋放了土地的價值空間,使得核心地塊的價值得以充分體現。同時,“雙高雙競” 政策推動房企提升產品力,為市場提供了更多高品質的住宅項目。此外,自然資源部發布的《關于運用地方政府專項債券資金收回收購存量閑置土地的通知》,為土地市場吹來了 “暖風”,也為房地產市場的企穩回升提供了支撐作用 。

未來,政策持續寬松的可能性依然較大。在土地政策方面,可能會進一步優化土地出讓規則,提高土地供應的靈活性和精準性,以滿足市場的需求。例如,根據市場需求和城市規劃,合理調整土地出讓的規模和節奏,避免土地供應的過度集中或短缺。在金融政策方面,可能會繼續降低房貸利率和首付比例,減輕購房者的負擔,提高他們的購房能力。同時,也可能會加大對房企的融資支持力度,緩解房企的資金壓力,促進房地產市場的穩定發展。在稅收政策方面,可能會進一步減免購房者的稅費,降低購房成本,刺激購房需求的釋放。例如,繼續優化契稅和增值稅政策,提高購房者的購房積極性 。

五、機構觀點:謹慎樂觀,策略先行

(一)短期:分化延續,警惕風險

從短期來看,上海土地市場的分化態勢仍將持續。核心地塊憑借其稀缺性和優質的配套資源,高溢價成交將成為常態化現象。房企們對核心地塊的爭奪,不僅是對當下市場份額的搶占,更是對未來發展的戰略布局。然而,非核心區的土地市場則面臨著較大的不確定性,流拍風險不容忽視。由于非核心區的市場需求相對較弱,配套設施不夠完善,房企在拿地時會更加謹慎。一旦市場預期發生變化,或者地塊的條件不夠誘人,就有可能出現流拍的情況。因此,在短期內,房企需要密切關注市場動態,合理評估地塊價值,謹慎參與非核心區的土地競拍,避免因盲目拿地而帶來的風險。

(二)長期:聚焦優勢,優化土儲

長期而言,房企應堅定地聚焦 “產品力 + 區位” 的雙重優勢。在產品力方面,隨著消費者對居住品質的要求不斷提高,房企需要加大研發投入,提升產品的品質和競爭力。通過打造高品質的住宅項目,滿足消費者對美好生活的向往,從而提升產品的溢價能力。例如,注重建筑設計的創新,采用環保節能的建筑材料,提升小區的物業服務水平等。在區位選擇上,核心區域的土地資源始終是稀缺的,其價值也相對穩定。因此,房企應積極布局核心區域,優化土儲結構,確保土地儲備的質量和價值。同時,利用政策窗口期,抓住土地市場調整的機遇,合理增加土地儲備,為企業的長期發展奠定堅實的基礎 。

(三)風險提示:銷售是關鍵變量

需要注意的是,新房銷售情況是影響土地市場和房企發展的關鍵變量。若新房銷售未能持續回暖,高地價項目將面臨巨大的利潤壓縮壓力。高地價意味著高成本,若銷售不暢,房企的資金回籠將受到影響,利潤空間也將被大幅壓縮。因此,需要密切關注2025年二季度市場的驗證情況。在這個關鍵時期,市場的走勢將逐漸明朗,新房銷售數據將反映出市場的真實需求和消費者的信心。房企應根據市場變化,及時調整銷售策略和產品定位,以應對可能出現的風險。政府也應繼續加強政策引導,促進房地產市場的平穩健康發展 。

六、結語:曙光初現,仍需努力

2025年上海第一批次土拍落下帷幕,從土拍結果來看,為房地產市場帶來了諸多積極的信號。

首先,優質地塊依然受到房企的青睞。如虹口地塊,盡管起始樓面價較高,但由于其位于內環內且板塊界面較新,屬于上海核心區域的優質住宅用地,吸引了中海、保利發展、招商&綠城、華潤&越秀、金茂&慶隆等多家房企參與競拍。這表明在當前市場環境下,房企對于核心地段的優質地塊仍有較強的拿地意愿,也反映出他們對未來市場的信心。

其次,土拍溢價率的提升,顯示市場預期正在改善。在過去一段時間,房地產市場經歷了調整,土地市場也較為冷清。然而,此次上海首批土拍中多宗地塊出現較高溢價,說明市場對房地產行業的預期正在逐漸回暖。隨著政策的持續優化和市場環境的逐步改善,房企對未來銷售前景的信心有所增強,愿意為優質地塊支付更高的價格。

再者,國企、央企在土拍中表現活躍。在此次土拍中,金茂、華潤、越秀、國貿、金地等國企、央企成為拿地主力。國企、央企憑借其雄厚的資金實力和穩定的信用狀況,在土地市場中占據優勢地位。他們的積極拿地,不僅有助于穩定土地市場,也為后續的房地產開發提供了保障。

然而,我們也不能忽視市場存在的問題,新房去化壓力依然存在,非核心區域土地市場熱度相對較低,全國土地市場尚未全面復蘇。

展望未來,土地市場和房地產市場的發展充滿機遇與挑戰。隨著銷售端的企穩和政策的持續寬松,市場有望迎來進一步的回暖。但這需要政策與銷售端的協同發力,共同推動市場的穩定發展。政府應繼續加強政策引導,優化土地供應和房地產市場調控,為市場創造良好的發展環境。房企則需不斷提升自身實力,聚焦產品力和區位優勢,合理布局土地儲備,以適應市場的變化。

對于購房者來說,市場的變化既是機遇也是挑戰。在市場回暖的過程中,購房者應保持理性,根據自身需求和經濟實力,合理選擇購房時機和房源。同時,也要關注市場動態和政策變化,以便做出更加明智的購房決策。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-25 15:07:51房地產市場低迷 地方政府賣地收入同比降14%

- 2024-06-26 09:45:09湖州鳳凰灣1宗低密宅地以底價10億成交 未來或規劃洋房和排屋

- 2024-07-12 16:57:06杭州市掛牌上架3宗住宅用地 將于8月13日出讓

- 2024-07-31 11:58:16南京6宗住宅用地成交攬金28億 龍江稀缺宅地競價41輪

- 2024-10-15 10:05:29深圳前海新宅地12.32億掛拍!靠近5號線赤灣站

- 2024-10-30 10:04:24上海第七批次集中供地10幅地塊 涉及7個區

- 2024-11-06 10:06:22順德掛牌約16834平的住宅用地 3445元/平起拍!

- 2024-11-07 14:18:54華置招標放售北區坪輋、禾徑山巨型農地 地盤238萬呎

- 2024-11-14 17:07:32東莞一年僅供應70套別墅!鳳崗別墅地塊 香不香?

- 2024-12-02 17:10:51臺州路橋區兩宗土地成功出讓 成交額高達12.8億元

- 2024-06-25 16:25:49273.7畝!佛山南海今年最大宅地出讓 成交總價30.66億元

- 2024-07-02 14:02:41上半年全國300城宅地供需規模縮減 部分熱點城市優質地塊維持溢

- 2024-07-24 10:12:42上海楊浦定海社區一宅地規劃變更 住宅減少至268套 有望供應洋

- 2024-07-29 14:53:49鄭州市擬掛牌出讓2宗地塊 起始總價共計2926萬元

- 2024-07-30 09:45:41南京下半年首場土拍明日開拍 共計推出6宗住宅用地

- 2024-09-12 15:07:14南京9月份的首場土拍剛剛結束!8幅地塊全部成功出讓

- 2024-10-10 14:18:40廣州南沙明珠灣推出兩宗商住地塊 起始總價達30.56億

- 2024-12-25 17:08:07武漢兩宗宅地溢價成交收金11.4億元:江南實業江景宅地溢價8.

- 2024-12-27 16:08:09江蘇高郵經濟開發區掛牌3宗宅地 總起始價5.11億元

- 2024-12-31 10:00:35潤投地產以32000萬元競得容桂東湖公園旁5萬㎡宅地 !