2024年Q3杭州寫字樓市場呈現溫和復蘇態勢 甲級寫字樓租金上漲

原標題:克而瑞:Q3杭州市場溫和復蘇 甲級寫字樓租金上漲

根據CAIC監測顯示,2024年Q3杭州寫字樓市場呈現溫和復蘇態勢,租金水平有所回升。從租賃市場來看,Q3凈吸納量約3.9萬㎡,空置率為15.48%,平均租金達2.85元/㎡/天,其中甲級寫字樓平均租金約3.12元/㎡/天,環比上升5.76%。銷售市場方面,Q3全市成交量價雙跌,成交面積約11.99萬㎡,環比下降53.83%,成交均價17100元/㎡,環比下降22.47%。土地市場方面,Q3商辦土拍成交總金額約36.04億元,環比下降35.14%,居全國重點城市第二位;樓面均價3690元/㎡,環比下降31.03%。

市場:杭州三季度辦公產品供應38.96萬㎡,成交11.99萬㎡,均價17100元/㎡。

租賃:寫字樓市場需求增量有限,主要以置換搬遷需求為主,整體空置率上升至15.48%,租戶中TMT、金融和商務服務企業需求為主導。

板塊:核心商務區的租金環比下降2.47%。

01宏觀市場

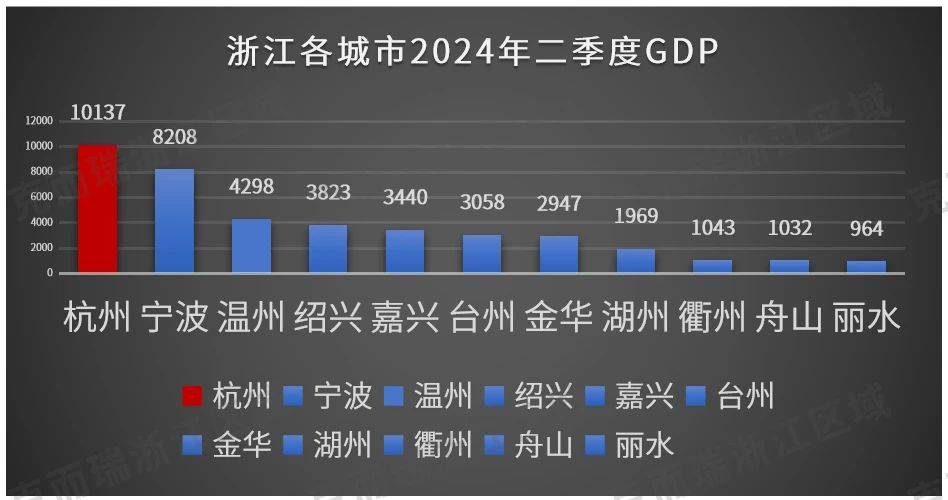

Q2杭州GDP占全省25%,房地產開發投資增1%

2024年Q2.杭州GDP達10137億元,同比增長4.8%,位列全省第一,占全省GDP的24.77%。

2024年Q2.杭州第一產業增加值148億元,增長3.8%;第二產業增加值2706元,增長4%;第三產業增加值7283億元,增長5%;全市服務業增加值7283億元,增長5%;固定資產投資增長0.8%,房地產開發投資增長1.1%;工業投資增長8.5%,高于固定資產投資7.7個百分點;全市社會消費品零售總額3724億元,同比持平。

02租賃市場寫字樓租金上漲,空置率小幅上升

▌甲級寫字樓平均租金3.12元/㎡/天,環比上升6%

據CAIC資產數據庫監測顯示,2024年Q3杭州全市共計新增供應38.96萬㎡。截止2024年第3季度,杭州寫字樓市場存量243萬㎡。三季度凈吸納量3.9萬㎡。

三季度杭州寫字樓整體空置率為15.48%,甲級寫字樓空置率為16.08%。杭州寫字樓平均租金為2.85元/㎡/天,甲級寫字樓平均租金為3.12元/㎡/天,環比上升5.76%。

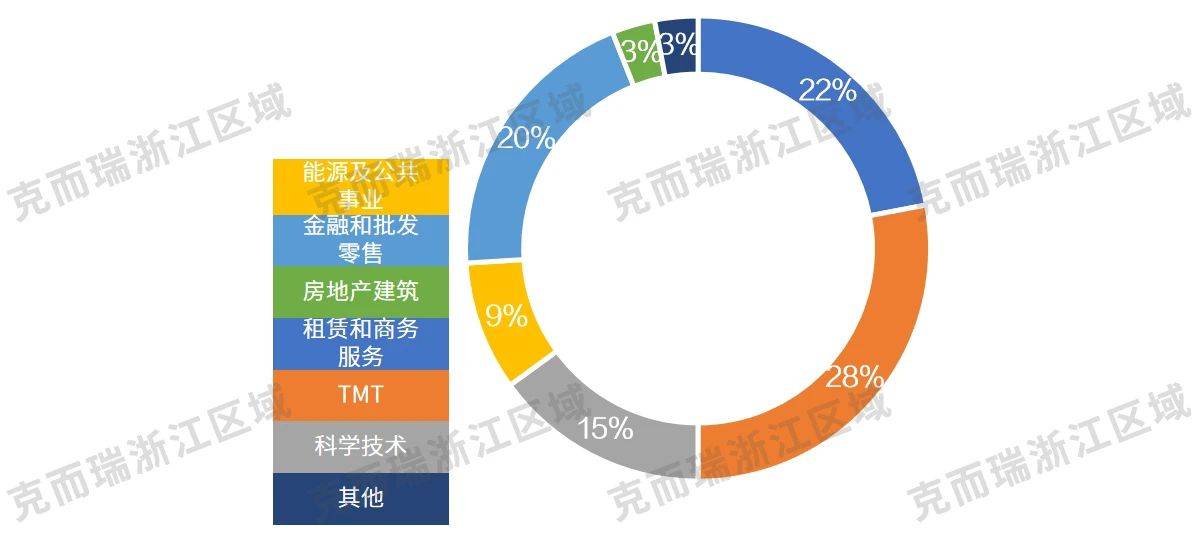

三季度各行業寫字樓租賃需求中,TMT、金融和商務服務仍占主導地位。

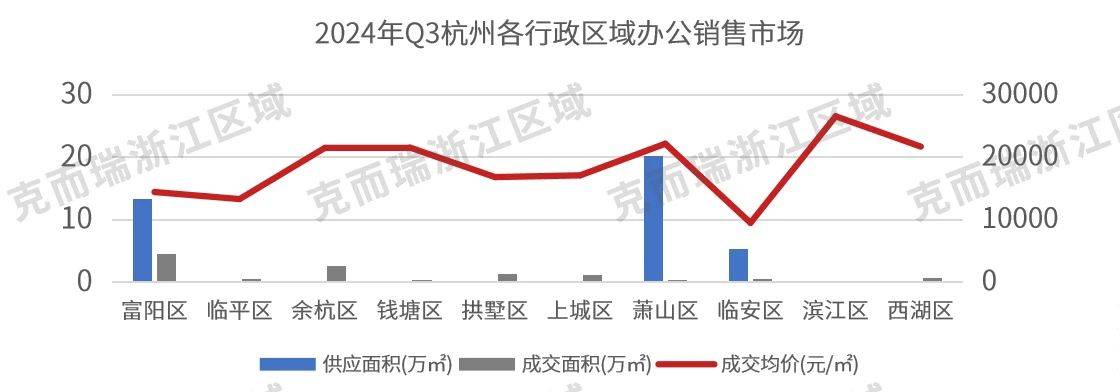

▌蕭山區供應20.16萬㎡,占全市總供應49%

從供求情況來看,三季度蕭山區供應20.16萬㎡,占全市供應的49.2%,錢江世紀城板塊新世界環球中心單盤供應20.16萬㎡,富春板塊富春金茂星外灘單盤供應8.37萬㎡。

從租金方面來看,三季度杭州核心商圈的甲級寫字樓平均租金維持在119.1元/平方米/月,而非核心商圈的平均租金維持在79.8元/平方米/月。

03 銷售市場辦公銷售市場量價雙降,富陽區成交占比37%

2024年Q3杭州辦公銷售市場成交11.99萬㎡,環比下降53.83%;成交均價17100元/㎡,環比下降22.47%。富陽區成交量最大,共計4.44萬㎡,占全市成交量的37%;濱江區成交均價最高,均價為26540元/㎡。

供銷走勢方面,三季度整體供過于求,供求比為3.25.

成交結構方面,300-400㎡產品仍是市場成交主力,市場占比上升到54%份額,而400㎡以上產品占比下降到26%,200-300㎡產品成交量占比上升到7%,相較于2024年二季度,三季度大戶型交易占比上升明顯,200㎡以下交易占比有所下降。

04土地市場商辦用地成交36.04億元,居全國重點城市第二

Q3杭州市商辦用地出讓金額36.04億元,環比下降35.14%,居全國重點城市第二;樓面均價3690元/㎡,環比下降31.03%。

2024年Q3.商辦用地共成交24幅,出讓總建面97.66萬㎡,環比下降5.95%。其中,單價地王為上塘單元FG10-C2-01地塊,成交樓面價7798元/㎡,總價2.143億元;總價地王為未來科技城單元YH090102-29、31、32地塊,成交樓面價4895元/㎡,總價9.843億元。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-05-26 20:19:00樂風香港大角咀新式工廈命名TWO BEDFORD PLACE 提供70個辦公空間

- 2024-06-20 09:17:05長沙金茂大廈超高層寫字樓精裝施工接近尾聲 即將迎來交付

- 2024-07-04 16:25:38上半年深圳寫字樓市場整體去化壓力不減 空置率短期內或繼續承

- 2024-06-12 17:08:55香港中環中心31樓全層寫字樓放售 意向價5.72億港元 呎價僅約2

- 2024-07-18 14:18:24騰訊“企鵝島”預計今年底迎來首批交付 辦公大樓充滿科技感

- 2024-07-30 15:36:31全新辦公樓入市推動香港中環寫字樓空置率升至12.1%

- 2024-06-11 11:15:11上海中能建徐匯濱江項目開工!將建195米超高層辦公樓和2棟住宅

- 2024-06-11 16:50:55美國寫字樓損失開始累積 辦公空間需求仍疲軟 預計還會有更多

- 2024-06-07 09:10:43上海綠地萬豪酒店以16.6億元售出 將改造為總部辦公樓項目

- 2024-06-23 09:46:00西安華潤置地萬象里寫字樓公區精裝交付 打造國際高端商務辦公

- 2024-05-14 15:22:40青島永新國際金融中心T2棟寫字樓掛牌出讓 債權總額12.46億

- 2024-06-08 16:03:47北京CBD正大中心寫字樓已成功吸引11家優質企業簽約入駐 出租率

- 2024-07-04 11:23:51京東上海中心項目將打造垂直社區模式 集商業、辦公于一體

- 2024-10-07 10:01:55寫字樓空置率創歷史新高 租金下跌4成 一太:前所未有的挑戰

- 2024-05-10 20:36:03外媒指香港長江中心二期僅10%出租率 寫字樓市場低迷涉四大原

- 2024-07-17 15:49:53貴州科創城數字經濟港項目建設加速度 將打造商業和辦公等業態

- 2024-07-07 10:08:48230米!全新地表超高層寫字樓太原中海國際中心實景呈現

- 2024-07-16 14:31:56深圳世茂深港國際中心二拍直降26億仍流拍 債權人申請抵債

- 2024-05-13 20:43:47辦公空間需求大減 倫敦金絲雀碼頭寫字樓空置率高漲

- 2024-06-29 10:42:11長沙梅溪湖中心三期項目中建寶鉑公館交付 打造商務辦公摩天大