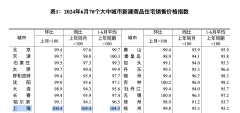

上半年成都二手房成交10.28萬套 成交總價逐漸達到穩定值

一二手房成交總套數15.29萬套、總面積超過1600萬㎡,遠超上海、天津、西安、北京,住宅交易市場規模保持全國第一,這是今年上半年成都交出的成績單,“成獨秀”依然保持一枝獨秀的態勢。

我們將分為二手房和新房兩個部分來看看今年上半年,成都市場有哪些變化?從變化中又能窺見哪些趨勢?

01

二手市場:

成交占比7成,三大變化

“穩”字當頭

新房成交50060套,二手房成交102840套,上半年的成都樓市,二手房的成交已經占據了市場2/3。

從貝殼研究院成都分院的數據來看,成都二手房的成交量中,一圈層的成交占比環比微增 0.4 個百分點,二圈層的數據微跌,三圈層環比持平。把這一數據拉通,全市二手房上半年的成交量與去年下半年持平。來看今年上半年成都二手房的幾個變化。

成都各圈層住宅市場二手交易量占比 圖據:貝殼研究院成都分院

1.價格之變:經歷低谷后價格企穩

同樣,在來自貝殼研究院的數據中我們可以看到,在成都二手住宅市場交易套均總價走勢圖中,二手住宅的套均總價基本維持在固定波動中,經歷2月的波谷,進入二季度,成都二手房成交總價開始達到穩定值。

成都二手住宅市場交易套均總價走勢 圖據:貝殼研究院成都分院

在貝殼研究院成都分院統計的成都貝殼二手住宅小區漲跌分布圖中能夠看到,2023年-2024上半年,成都二手房的價格的信心走弱出現在2023年4季度,均價環比上漲和持平小區占比低于 50%,這時候就出現了一批賣家“以價換量”,這一動作的效果是2024年1季度成交量的增加。時間到了今年6月,能夠明顯看到,二手房的掛牌價也達到穩定值。

圖據:貝殼研究院成都分院

2.結構之變:百萬以內成交激增,這類戶型需求也在增加

關于二手房的結構,貝殼研究院成都分院發布了兩個數據走勢,分別是成都二手房交易套均總價分布和成都二手住宅成交面積居室分布變化。

第一個數據中,能夠看到一個明顯的趨勢——從2023年開始,成都100萬以內總價的二手房成交成增長趨勢,今年上半年環比增長了40%,更是達到了2017年以來的新高。

成都二手住宅交易套均總價分布 圖據貝殼研究院成都分院

而在第二個數據中,有一個頗讓人意外的數據:140㎡以上的四房,是成交中增長最多的一類產品,80㎡以內的二居室成交跌幅則最大。

成都二手住宅成交面積居室分布變化 圖據貝殼研究院成都分院

3.供需關系之變:成交周期企穩,新增房源放緩

成交周期長、新增房源多、觀望情緒重,是此前對于二手市場影響極大的三個因素,但從現在看來,這些情況都已經得到緩解。從下圖可以看到,無論是房源成交周期還是客源成交周期都已經達到持平,而貝殼新增房源走勢也已經從2023年上半年的波峰持續下探,供應和庫存都達到平穩。

成都貝殼二手庫存與新增房源量走勢 圖據貝殼研究院成都分院

大量二手房涌入市場,急于換房的業主以價換量是影響二手房信心的重要原因。從上半年的走勢來看:掛牌量、成交價格、成交周期都已經結束調整,這也釋放了一個正面的信號——本輪二手房的回調已經結束,市場正在趨于穩定。

02

新房市場:

5+2區域成主力成交區

多個高端項目創紀錄

CHENGDUFANGCHANFABU

新房市場表現如何呢?

公開數據是,今年上半年成都新房成交50060套,655.89萬方,套均面積在131㎡左右。這一數據在全國依舊領先,并且遠超第二名。

來自中指研究院的銷售數據顯示,華潤置地以105億元銷售額位居金額第一,龍湖集團以47.1萬㎡的銷售面積位居面積第一。成都市2024年1-6月房地產銷售業績TOP30中,7家房企在蓉銷售金額達50億以上,分別為華潤置地、中國鐵建地產、保利發展、龍湖集團、招商蛇口、成都軌道城市和華發股份。

此外,錦江統建、建發房產、萬科、越秀地產、天投開發和成都城投置地在蓉銷售金額超30億。

如果把這份成績細分,能看到這些新房趨勢。

1.天府新區依舊領跑全城,5+2區域是買房重點

205.8億元、5268套,這是今年上半年天府新區交出的成績。在中原地產發布的2024年成都樓市半年報中,天府新區實現了5268套銷售套數,和205.8億元的銷售產值,二者均位于全成都第一。

2024上半年各區住宅銷售套數 圖據中原地產

2024上半年各區住宅銷售產值 圖據中原地產

而中指研究院的數據指出,5+2區域是TOP10房企的重要投資區域,這些區域貢獻了占比超70%的業績,其中天府新區、錦江區、青羊區位列前三。

可見,主城區核心板塊已是新房成交的主力區域。

而在房企的投資布局中同樣可以看見這一趨勢:今年4月23日,金茂以24500元/㎡的成交樓面價拿下金融城東地塊,這一價格創下了成都土拍價格的紀錄。

這些數據表明:地段是決定新房價值的第一要素,而未來,熱門板塊的優質土地依然火熱。

2.大戶型高改項目熱銷,城市價值惹關注

中原地產半年報還公布了這樣一組數據:2024上半年項目備案產值中,麓湖生態城以49.4億元位居TOP1,西派少城、閱天府、華潤錦宸府分別位列2、3、4名。而上述樓盤都有的共同點是:定位高、總價不菲。這些高總價的項目,都實現了開盤叫好又叫座的熱銷場面。

2024上半年項目備案產值 圖據中原地產

以華潤錦宸府為例,項目均價4.5萬元/㎡,總價千萬級的項目實現了兩開兩罄的成績;時間到了6月底,位于金融城的JFC更是以最高7.19萬元/㎡的清水單價,刺破了成都的價格天花板。

以高價格、高價值產品引領,今年成都的高端市場各位引人注目。值得一提的是,創下清水價格記錄的JFC在本月開盤,取得了超30億元的銷售成績,其中不乏多套買家。

這些數據都指向一個事實——核心資產價值被全國買家看好,足見成都的城市價值的認可度。當這一價值被確定,也就錨定了未來樓市的總體趨勢。

3.128㎡成改善主流,新房關注點變得更細

具體到產品,許多人都關注到的一個點是:新房面積變得更大了。

克而瑞公布的2024年半年度成都產品力數據顯示,2023年至今,整個大成都新房143㎡戶型賣了2.1萬套,就這一個面積的成交份額占到了市場總成交量的12%。143㎡戶型被視作“卷王”。但事實上,今年上半年,新房成交的套均面積控制在131㎡左右,如果以戶型中位數來看,128㎡占據了主導。

為什么買房面積變小了?一個重要的原因是,今年以來,新房的得房率變得更高了:現在的143㎡戶型正在直逼此前的160㎡+甚至180㎡+戶型,而128㎡的戶型,則能夠滿足前幾年143㎡戶型的功能性。

我們在許多128㎡的戶型中都能看到一些共性:大橫廳、主臥套房、LDK廳等設計一應俱全,整個空間感不亞于143㎡的產品。這種面積的壓縮,能夠有效控制總價,但也能確保“需求不被平替的改善生活”。

近兩年來,越來越多項目開始在產品力賽道“卷”起來,公區、園林、戶型全維升級后,還有一個被人忽視的點是:新房層高也變得更高。

上璟潤府建面約128㎡戶型圖

今年入市的中交錦江頌公布的項目層高達到了3.3米——這一層高是此前千萬級項目才能做到的,而且,目前大多數項目都把層高提到了3.15米。這種層高的打開,對于購房者最直觀的感受是,整體的空間感更強了,但對于房企來說意味著更大的成本投入,甚至需要面對少修一層樓問題——這也拉開新房和此前的老規項目的差距。

近兩年,成都的新房和二手房關聯越來越強,“賣舊買新”的需求背后,是一二手房難以忽視的強關聯。而現在,隨著二手房企穩,新房市場也有了更多期待:以JFC的開盤作為下半年的開幕,其后還有鈺潭、長湖闕高端項目也將交出答案,與此同時,龍湖、金茂、中鐵建、濱江等品牌的全新項目也將亮相,宣布進入全新的產品力時代。

下半年的成都樓市,依然值得期待。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-12 11:47:41深圳熱門豪宅二手房成交暴漲 小部分樓盤掛牌價環漲近30%

- 2024-05-18 17:36:54各線城市房價環比跌幅創新高 二手住宅價格同步下滑 網友:收

- 2024-07-17 14:12:337月第2周上海二手房共成交4742套 二手住宅均價57656元/平

- 2024-07-09 21:08:27香港元朗次新盤今年全部蝕讓!尚悅嶺一房300萬港元售出、貶值

- 2024-07-17 11:38:33深圳房價邁入5字頭 7月上旬二手住宅成交均價5.9萬/㎡

- 2024-06-19 16:35:005折拋售!佛山北滘二手網紅盤掛牌1.52萬/平 創小區二手掛牌新低

- 2024-05-20 20:50:224月香港二手房屋蝕讓比例高達3成 持貨5年以下九成虧損

- 2024-07-12 09:17:257月1日至8日南京市二手房周成交2208套 環比下跌13.7%

- 2024-06-14 09:45:55北京二手房議價空間逐漸縮小 近期有房源砍價40萬成交

- 2024-06-18 20:27:09香港低密豪宅頻錄蝕讓 西貢傲瀧四房戶6年跌價24%

- 2024-07-16 16:05:437月15日惠州市二手住宅共計成交175套 成交面積超2萬平

- 2024-07-09 09:37:057月首周北京市新房二手房網簽雙跌 二手住宅成交2913套

- 2024-07-17 14:40:58上周鄭州市二手房成交2012套 環比下滑4.1%

- 2024-07-18 14:47:15上半年成都二手房成交10.28萬套 成交總價逐漸達到穩定值

- 2024-06-26 14:33:01暢通新房和二手房置換 青島支持國有平臺公司收購存量房源

- 2024-06-27 16:03:10無錫一批二手房房東降價出貨 玉蘭花園西一區降價5000元/㎡成交

- 2024-06-28 15:43:36掛牌1天即售出!多地“老破小”成交提速 部分房源價格回落到

- 2024-06-27 17:15:49機構預測6月上海二手房成交總量有望創近3年新高

- 2024-07-03 12:01:26杭州申花二手房價格也跌了!濱江錦繡之城成交單價僅7萬出頭

- 2024-06-20 09:36:43福州市中心錦頤廣場7套住宅上架法拍 七折起拍 單價不到1.3萬!