1-6月東莞TOP20房企銷售總額近263億 入榜門檻值3.9億元

▍上半年市場仍相對低迷,萬科銷售金額領先

2024年上半年,東莞商品住宅市場整體供應較少,市場低迷期房企取證謹慎,成交仍相對低迷,上半年新房市場整體偏冷,購房者觀望情緒偏濃。上半年(截至6月15日),新增商品住宅供應4351套,共51.7萬㎡,成交商品住宅6396套、73.8萬㎡。

▍房地產市場解讀

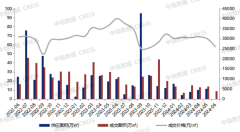

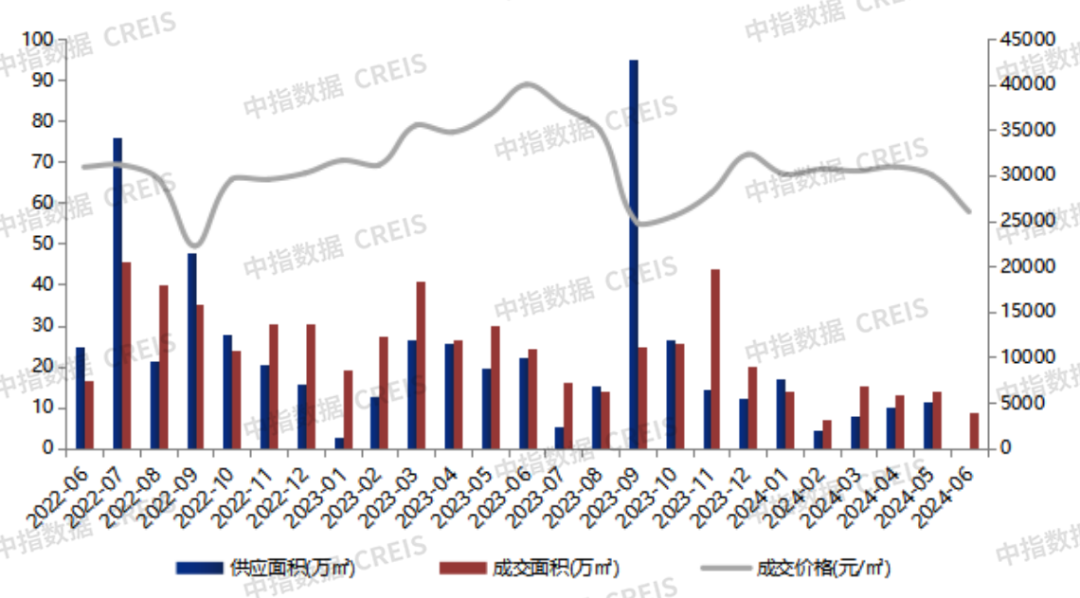

圖:2022年6月-2024年6月東莞房地產項目TOP10項目分布

注:6月數(shù)據截至6月15日

上半年供應:上半年東莞整體供應較少,市場低迷期房企取證謹慎,仍以消化存量庫存為主。1-6月(截至6月15日)東莞市新增商品住宅供應4351套,共51.7萬㎡,新增供應商品住宅套數(shù)、面積約為去年同期的45%。從供應板塊來看,麻涌鎮(zhèn)上半年新增供應7.0萬㎡,占全市比重最高,約13.6%;鳳崗鎮(zhèn)次之,新增供應6.5萬㎡,全市共有4個板塊上半年供應超5萬㎡。

上半年成交:成交仍相對低迷,上半年新房市場整體偏冷,購房者觀望情緒偏濃,且廣州、深圳兩大一線城市均推出較大力度房地產支持政策,虹吸了部分東莞購房需求。1-6月(截至6月15日)東莞市共成交商品住宅6396套、73.8萬㎡,約為去年同期的42%;從板塊上來看,鳳崗鎮(zhèn)成交面積領先,上半年共成交6.2萬㎡,虎門鎮(zhèn)以6.1萬㎡排名第二。另外松山湖高新區(qū)、南城街道分列3、4位,全市僅上述4個板塊上半年成交面積高于5萬㎡。

上半年價格:今年上半年新建商品住宅價格為29937元/㎡,部分項目加大營銷力度,以較大折扣促進去化,成交價格有所回落。

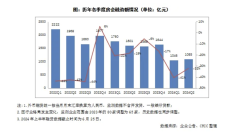

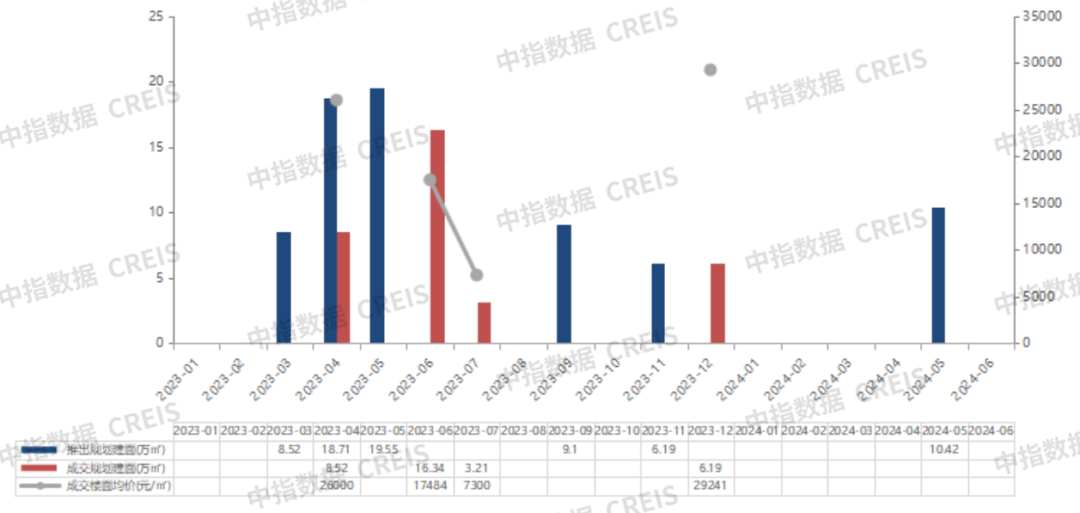

圖:2023年1月-2024年6月東莞涉宅用地供求走勢

數(shù)據來源:

2024年上半年,東莞無新增宅地供應及成交,土地市場平淡,僅1宗宅地于5月掛牌,但后續(xù)已中止交易,當前市場環(huán)境下,房企拿地仍然相對謹慎。

2024年1-6月東莞房地產企業(yè)銷售業(yè)績top20

房地產企業(yè)銷售數(shù)據統(tǒng)計是以2024年1月1日-6月15日期間銷售的商品住宅為統(tǒng)計口徑,6月16日-6月30日數(shù)據為預估值,包括商品住宅、寫字樓、公寓、商業(yè)全口徑,主要依據在東莞市域范圍的銷售監(jiān)測數(shù)據,并參考當期總體經營情況和推盤去化情況進行分析統(tǒng)計;對于少數(shù)沒有在監(jiān)測范圍內的企業(yè)和項目,由企業(yè)提供相關文件,經審核,也納入統(tǒng)計范圍。本報告僅供參考,不對使用報告及其內容所引發(fā)的任何直接或間接損失承擔責任。

銷售金額整體情況:2024年1-6月,東莞房地產銷售金額TOP20企業(yè)合計銷售262.9億元,入榜門檻值為3.9億元。

萬科以52.6億元位居榜首,其在莞布局項目數(shù)量較多,且多個續(xù)銷項目成交維持良好,如萬科瑧灣匯、瑧山境等,帶動業(yè)績保持領先。保利發(fā)展(600048)以37.3億元位居第二,其項目主要集中在虎門、寮步等板塊。金地集團(600383)以27.7億元位居第三,松山湖金地青云境項目去化良好,成交額占其銷售業(yè)績比重較高,帶動業(yè)績提升。

按企業(yè)銷售額分三大陣營,其中第一陣營(30億元以上)共2家,合計銷售金額89.9億元;占TOP20銷售額34.6%;第二陣營(10-30億元)5家,合計銷售金額106.8億元;占TOP20銷售額40.6%;第三陣營(10億元以下)共13家,合計銷售金額66.2億元;占TOP20銷售額25.2%。

名次變動:與2024年1-3月銷售金額排行榜相比,1-6月排行榜中6家排名上升,5家下降,3家新上榜,6家維持不變,前6名排名維持不變。上升幅度較大企業(yè)是鴻榮源,較1-3月排行榜年上升8位,廣東光大地產下降8位,下降幅度較大。

銷售面積:2024年1-6月東莞房地產銷售面積TOP20企業(yè)合計銷售81.9萬㎡,入榜門檻值為1.5萬㎡。保利發(fā)展、萬科和金地集團分別位列全市前三位,銷售面積分別為14.8萬㎡、14.8萬㎡、7.9萬㎡,與1-3月榜單相同。共有6家房企銷售面積超過5萬㎡。與1-3月銷售面積排行榜相比,6家房企排名上升,6家下降,6家持平,2家新上榜。瓏遠集團上升幅度較大,較1-3月排名上升8位。

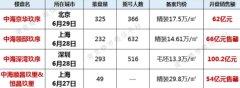

2024年1-6月東莞商品住宅項目銷售業(yè)績top10

數(shù)據來源:、企業(yè)填報

特別聲明:房地產項目銷售數(shù)據統(tǒng)計是以2024年1月1日-6月15日期間銷售的商品住宅為統(tǒng)計口徑,6月16日-6月30日數(shù)據為預估值,主要依據在東莞市域范圍的銷售監(jiān)測數(shù)據,對于監(jiān)測不全的項目數(shù)據,由企業(yè)提供相關文件并審核,也納入統(tǒng)計范圍。本報告僅供參考,不對使用報告及其內容所引發(fā)的任何直接或間接損失承擔責任。

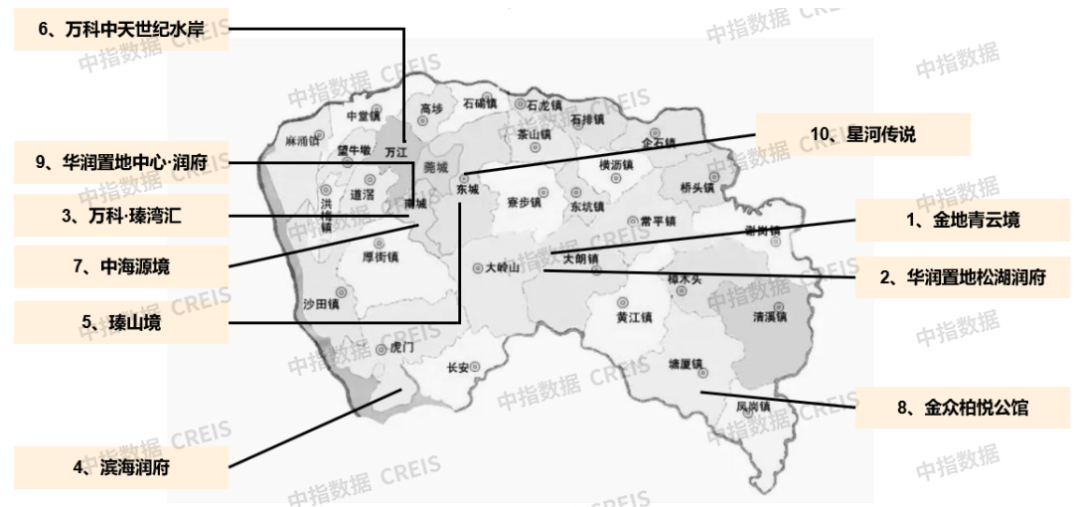

2024年1-6月東莞房地產項目銷售金額前10門檻值為5.2億元。排名前兩名項目均位處松山湖高新區(qū),另外還有部分項目分布在中心區(qū)的南城、東城街道,以及虎門、濱海灣等板塊。其中金地集團開發(fā)的金地青云境以13.3億元的銷售額位居榜首,松山湖另一個熱銷項目華潤置地松湖潤府以11.4億元位居榜單第二。位于中心城區(qū)南城街道的萬科·瑧灣匯項目以11.1億元的銷售金額位居榜單第三。從上榜項目的開發(fā)企業(yè)來看,萬科、華潤置地分別有3個項目上榜,金地、中海等知名房企有1個項目上榜。

從銷售面積來看,1-6月東莞房地產項目銷售面積前10門檻值為1.6萬㎡。其中濱海灣板塊的濱海潤府項目以2.6萬㎡的銷售面積躍居榜首,松山湖高新區(qū)的金地青云境以2.6萬㎡位居榜單第二,松山湖另一熱銷項目松湖潤府以2.5萬㎡的成交面積位居第三。

圖:2024年1-6月東莞房地產項目top10項目分布

數(shù)據來源:

板塊分布:TOP10項目銷售額榜單中,南城街道有3個項目上榜、松山湖高新區(qū)有2個項目上榜,其余項目分布在虎門、萬江、塘廈等鎮(zhèn)街。上榜項目多分布在城市發(fā)展重點片區(qū)及臨深片區(qū)。

趨勢展望

政策方面:東莞樓市限購政策在去年年底已全面放松,517后貸款利率、首付比例均下調,對市場有一定的刺激作用,但仍需面臨周邊廣深兩大一線城市的需求虹吸。

土地方面:上半年無宅地成交,年內出讓宅地總量或將延續(xù)去年態(tài)勢,維持相對低位,預計成交宗數(shù)或維持個位數(shù)。優(yōu)質地塊房企競爭或相對激烈。

新房供應:房企取證積極性相對不足,前期庫存量仍在持續(xù)消化中,當市場有明顯轉暖趨勢后新房供應或有望上行。

市場需求:進入2024年后,宏觀經濟,特別是出口數(shù)據出現(xiàn)邊際好轉,作為出口大市,東莞宏觀經濟形勢有望出現(xiàn)好轉,疊加政策力度加大,以及在高能級城市市場回暖帶動下,或將促進東莞本地新房需求的回暖。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執(zhí)法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-27 20:39:36新世界發(fā)展入選全球可持續(xù)發(fā)展企業(yè)50強 集團努力發(fā)展綠色建筑

- 2024-06-06 17:38:47房地產“白名單”項目貸款審批增至9350億元 民營房企發(fā)債規(guī)模

- 2024-06-24 16:02:43新地集團上半年套現(xiàn)近150億港元 旗下NOVO LAND短期內再開售

- 2024-07-01 14:22:466月近三成房企實現(xiàn)單月業(yè)績同比增長 新房成交量明顯好于一季

- 2024-07-01 11:20:05香港置地擬升級改造香港中環(huán)物業(yè) 布局內地城市業(yè)務戰(zhàn)略加快

- 2024-06-14 09:49:00中國建筑旗下中建一局將投資北京朝陽房地產開發(fā)項目

- 2024-06-15 11:28:26浦建集團成功中標上海金橋地鐵上蓋科創(chuàng)智谷研發(fā)項目工程

- 2024-06-13 15:14:36開發(fā)商扎堆迭代產品更新 “好房子”成為房地產行業(yè)新賽道

- 2024-06-18 15:39:18上海熱銷49億后 央企中國建筑旗下中建壹品又開始席卷北京地產

- 2024-06-20 17:41:34中鐵五局中標貴陽金鴨城改安置房建設項目 中標金額7.7億

- 2024-06-06 19:56:31龍光地產80億美元債急需重組 銀團貸款將于8月到期

- 2024-06-07 11:40:17綠景中國地產同意出售深圳虹灣購物中心項目 要價8.14億元

- 2024-06-08 14:09:45前5月西安TOP15房地產企業(yè)銷售榜單出爐 累計銷售總額529.1億元

- 2024-06-27 17:37:49安徽置地以13.2億拿下經開區(qū)1宗商住用地 成交樓面價12648元/㎡

- 2024-05-07 17:10:59國有建筑商萬科集團稱已準備好資金支付債券 涉及14.5億元

- 2024-07-01 10:10:46上半年廣州前20強房企銷售金額共計1127.7億元 門檻值15.3億

- 2024-06-25 17:07:30香港宏安地產與其士集團聯(lián)合開發(fā)價值19億九龍住宅項目

- 2024-06-20 10:55:01太古地產推行可持續(xù)發(fā)展戰(zhàn)略 太古中央廣場綠化園林空間比例增

- 2024-06-25 20:40:31新世界發(fā)展完成350億港元貸款安排及債務償還

- 2024-06-20 14:41:09綠洲地產積極響應“以舊換新”,旗下兩大銷冠紅盤入局新賽道