上半年浙江省30強房企銷售業績出爐 濱江集團銷售額超555億領跑!

2024年上半年,浙江省房地產市場的供應端與成交端的規模容量繼續下探,但整體來看市場環境相對全國韌性更好。

在浙江房地產市場,有穩居市場頭部的本土房企,比如濱江集團(7.780, 0.09, 1.17%)和綠城中國;也有基于產品能力和長期深耕在浙江市場強勢崛起的企業,比如建發房產;更有多個城市協同并進取得穩定業績提升的企業,如保利發展(8.530, -0.03, -0.35%)、方遠房地產集團;還有精耕一城持續突破的企業,如海寧鴻翔等。

2024年上半年,在市場中能取得良好銷售業績的企業實力不可小覷,或基于產品能力、或受惠于品牌影響力,或得益于項目區位地段等,市場角逐愈加激烈。

- 浙江省及下轄杭甬溫金湖 -

頭部效應再增強,前十企業穩定性更高

2024年上半年,各大房企在浙江市場的銷售額表現中,頭部效應再放大,呈現為三大特征:

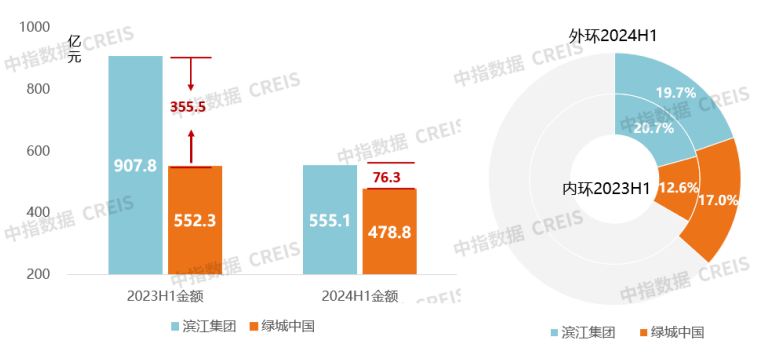

一是,濱綠業績持續領先,累計份額占比提高。

濱江集團和綠城中國持續鞏固在浙江市場的銷售地位,2024年上半年分別以555.1億元和478.8億元位列浙江省銷售額業績前兩位。

圖:濱江集團和綠城中國2023H1與2024H1浙江市場業績對比

兩家企業累計金額占TOP30的比重,在2024年上半年達到36.6%,在2023年同期33.3%的基礎上再度提高3.3個百分點,成為不穩定市場的最大受益者。

但值得注意的是,雖然與去年同期相比兩家企業的銷售額同比均有不同幅度下滑,但綠城中國2024年上半年表現更佳。不僅同比份額提升4.4個百分點,而且與濱江集團的業績差距大幅縮小,從2023年上半年的350多億元下降至2024年上半年的76.3億元。

二是,建發房產浙江業績直逼200億元,首次躋身前三甲。

2024年上半年,建發房產在浙江市場銷售額達到198.9億元,憑借強勁產品力積累的客戶基礎,在杭州和溫州市場均位列前三位,八年深耕業績斐然。

尤其是在杭州市場,建發房產上半年開盤的朗云和璞云均在開盤之后的短短的兩三個月內完成清盤。其中,朗云累計實現銷售額達到84.8億元,3月開盤,6月底清盤售罄,項目整體中簽率僅為12.31%,四次中簽率全部在15%以內,單盤銷售額杭州市場遙遙領先。

圖:建發中糧·朗云歷次開盤情況

三是,前十企業穩定性高,三家新晉企業均為外來深耕房企。

2024年上半年,浙江銷售金額TOP10企業中有7家企業是去年的前十,建發房產、中糧大悅城(2.240, -0.04, -1.75%)和保利發展為新晉企業,三家均為深耕浙江市場多年的外來房企。

其中,保利發展由去年的第13位晉升至2024年上半年的第5位,在浙江市場銷售額達到128.5億元,同比增長25.5%,是榜單中的少有的金額同比提高的企業之一。在浙江市場,保利發展的業績貢獻主要集中在杭州、寧波、金華、溫州等城市,在各城市榜單中均有體現,尤其是在溫州和金華市區的銷售額均為榜首,寧波市場位列前三。

各梯隊降檔明顯,后位梯隊企業最多

盤點各梯隊企業在浙江市場的銷售表現,2024年上半年各個梯隊基本存在明顯的降檔,入榜門檻值從2023年同期的40億元下調至23億元左右。

圖:2024年上半年浙江省銷售額TOP30各梯隊與去年對比

數據來源:中指研究院綜合整理市場監測:https://www.cih-index.com/

首先,2024年上半年200-400億梯隊斷檔。主要原因在于:第一,因2023年以來浙江土拍市場基本以小規模拍地為主,多數企業補倉數量不足以支撐以往的業績規模;第二,受房地產調整影響,浙江省內各大城市的成交規模均有所減少。

第二,TOP30的門檻值大幅下降,且后位企業數量最多。2024年上半年,浙江省銷售金額TOP30企業的門檻值約為23億元,相比去年同期的40億元同比下降近半。且后位企業數量達到14家,基本以本土民營企業和城投公司為主,如海寧鴻翔、眾安集團、杭鐵開發等。

第三,各檔位企業數量以下降為主,企業成交規模降檔明顯。與去年相比,不考慮后位梯隊,各梯隊的企業數量除了400億以上梯隊不變和60-100億梯隊增加2家企業之外,其余梯隊企業數量均減少。尤其是40-60億梯隊企業數量從去年的12家降至僅2家,在市場成交規模收縮的背景下,企業業績突破瓶頸的難度加大。

圖:2024年上半年浙江省銷售額TOP30各梯隊金額與去年對比

從成交金額來看,TOP10企業均值同比降幅最低,品牌和產品成為應對市場變動最直接的利器;TOP21-30梯隊的金額均值同比下降最明顯,主要由于企業業績降檔導致。

選對城市更重要,改善產品韌性強

2024年上半年,盤點浙江省銷售業績TOP30企業不難發現,選對城市對企業業績的提升至關重要。

在前30企業中,有17家企業在杭州市場的銷售額占其浙江省份額的比重超過50%。這主要是由于杭州市場需求更為穩定,市場韌性更足,在取消限購政策之后對省內其他城市的購房者有更強的吸引力。市場強勁的購買力之下,杭州對浙江市場業績前十的企業重要性更大,僅保利發展和招商蛇口(8.680, -0.06, -0.69%)2家企業在杭市場業績貢獻率低于50%。

表:2024上半年浙江省銷售額金額TOP30企業杭州金額占比

對于杭州業績貢獻占比30%以下的企業,基本有其深耕的核心貢獻城市。比如海寧鴻翔深耕嘉興全域,在嘉興實現銷售額近30億元,天譽府、平湖悅湖里等項目在嘉興市場認可度高;保利置業和榮安地產(2.650, -0.04, -1.49%)則以寧波為業績核心。

將企業的業績表現剖析到在產品維度,不難發現改善產品對2024年上半年企業提振銷售額具有非常顯著的影響。從杭州市場來看,上半年有40次項目開盤中簽率低于20%,所涉及的6776套房源中,120㎡以上戶型套數達到5940套,占比高達87.7%,甚至190㎡以上戶型也超過1500套。

圖:2024上半年杭州中簽率低于20%項目的面積段分布

比如,中簽率最低的項目濱江興耀·潮起,6月首開,推出88套房源,最終1815人通過社保底限,項目綜合中簽率僅為4.85%。該項目是濱江集團與興耀房產集團聯合打造的星民路站地鐵口TOD項目,全盤僅有195㎡和248㎡兩個戶型,屬于總價千萬級的改善樓盤。

中指研究院于5月10日啟動2024年人居夢想“好房子”研究與優選工作,通過課題組評審與網絡票選相結合的方式,最終在全國范圍內優選出40個『2024年人居夢想“好房子”』,其中有5個浙江市場的項目。

圖:2024年人居夢想“好房子”浙江市場項目

數據來源:中指研究院杭州中海·月隴云嵐以"修復山脈"的規劃理念,結合地塊自然形成起伏的坡地高差格局,打造低密臺地作品。綠城·義烏鳳起潮鳴依靠奢華大宅設計和“全維示范區”場景創新,疊加融合屬地文化的獨特東方美學、聚焦實際需求的高端智能系統等內容,帶來的不僅是宜居的場所,更提供出新的一種生活方式,深受購房者追捧。項目一經推出市場反響持續熱烈,屢次成為焦點。5月18日,綠城·義烏鳳起潮鳴合院首開大捷,88套房源吸引300多組家庭參與搖號;6月28日推出的環幕空中云邸大平層和6月29日加推的現代東方合院戶型也均實現了熱銷。截至6月30日,首開43天,項目累計實現35億的熱銷佳績。

改善產品成為2024年房企業績的中流砥柱,主要原因有兩個:一方面,高端客群受宏觀經濟環境變化的影響相對較小,因此改善市場的韌性更足;另一方面,高端改善項目大多集中在熱門區域和板塊,一、二手房之間存在明顯的價格倒掛,這也進一步促進購房者涌入。

▍后市展望

房地產行業在經歷規模見頂之后,穩健是未來的主基調,浙江房地產市場亦是如此。

在杭州寬松政策環境下,5月以來回暖態勢明顯,對布局其中的房企下半年業績提供了充足的市場支撐;杭州之外的城市,如寧波、溫州、金華等城市具有分散性的點狀機會,項目區位、產品力水平、企業品牌在房企銷售轉化中缺一不可。

不管市場如何變化,浙江房地產市場基于穩定的宏觀經濟面、持續性的人口凈流入、以及強勁的支付能力,主打好產品、有客戶基礎的房地產企業,更能獲得長期的業績回報。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-27 20:39:36新世界發展入選全球可持續發展企業50強 集團努力發展綠色建筑

- 2024-07-08 10:01:12時隔六年再賣資產 瑞安地產陸續出售資產填補現金流

- 2024-06-06 17:38:47房地產“白名單”項目貸款審批增至9350億元 民營房企發債規模

- 2024-06-24 16:02:43新地集團上半年套現近150億港元 旗下NOVO LAND短期內再開售

- 2024-07-01 14:22:466月近三成房企實現單月業績同比增長 新房成交量明顯好于一季

- 2024-07-01 11:20:05香港置地擬升級改造香港中環物業 布局內地城市業務戰略加快

- 2024-07-03 11:40:54起拍價8743萬!青島開明置業擬轉讓旗下公司股權 涉及1幅商住地

- 2024-07-10 09:28:32民營房企紛紛倒下 懋源地產卻斥資超30億拿地建總部

- 2024-06-14 09:49:00中國建筑旗下中建一局將投資北京朝陽房地產開發項目

- 2024-07-03 14:40:35房企陣營發生新變化 TOP20房企格局或將面臨新一輪洗牌

- 2024-07-04 09:29:52中梁地產2.31億拿下佛山丹灶地塊后 火速準備開發建設

- 2024-06-15 11:28:26浦建集團成功中標上海金橋地鐵上蓋科創智谷研發項目工程

- 2024-06-13 15:14:36開發商扎堆迭代產品更新 “好房子”成為房地產行業新賽道

- 2024-06-18 15:39:18上海熱銷49億后 央企中國建筑旗下中建壹品又開始席卷北京地產

- 2024-06-20 17:41:34中鐵五局中標貴陽金鴨城改安置房建設項目 中標金額7.7億

- 2024-06-06 19:56:31龍光地產80億美元債急需重組 銀團貸款將于8月到期

- 2024-06-07 11:40:17綠景中國地產同意出售深圳虹灣購物中心項目 要價8.14億元

- 2024-06-08 14:09:45前5月西安TOP15房地產企業銷售榜單出爐 累計銷售總額529.1億元

- 2024-06-27 17:37:49安徽置地以13.2億拿下經開區1宗商住用地 成交樓面價12648元/㎡

- 2024-05-07 17:10:59國有建筑商萬科集團稱已準備好資金支付債券 涉及14.5億元