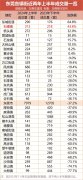

廣州首套房貸最低3%!已批貸的可重簽合同 按最新房貸利率調整

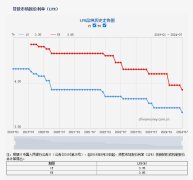

一大早,央行公布7月LPR下調10BP,5年期以上LPR為3.85%。

樓市君摸查廣州各大主流銀行,四大行已執行首套房貸利率3.1%(LPR-75BP)!

還有剛批貸的粉絲爆料:銀行居然可以重簽合同,按最新房貸利率調整!

聽到這,存量房貸業主心態更炸了:赤果果的只見新人笑,不見舊人哭...

壹

四大行執行首套3.1%

有銀行可重簽降利率

LPR又降了,買房人關心,廣州各大銀行的房貸利率有沒新變化?樓市君扒到2大猛料!

1、四大行首套利率降至3.1%;有銀行支行立馬降利率。

經向銀行核實,四大行今天正式跟進LPR調整,執行首套房貸利率3.1%。

距離上一次官宣降至3.2%,僅僅過去了一周。

針對這波降利率,部分股份制銀行、外資銀行可以說是暗流洶涌,在四大行降利率后,多家銀行支行暗暗超車,將首套利率再降一檔!

有銀行人士透露,H姓大行早上才發通知,執行3.05%的房貸利率。

到了下午就表示:收入、征信條件良好的客戶,首套最低可做到3%。(想了解哪家銀行執行可文末私信樓市君)

目前,廣州主流銀行首套房利率已基本降至3.1%;像匯豐、渣打等外資銀行,均可特批3%房貸利率。

有銀行人士稱,現在搶客堪稱卷中卷,接下來,房貸利率真有可能突破2字頭!

畢竟,在上周爆出有外資銀行執行3%的房貸利率后,四大行緊跟著官宣下調至3.2%。

隨著LPR再降,如今各大銀行首套利率已經差距不大,就拼誰的家底更厚了!

2、針對剛批貸客戶,有銀行支行可重簽合同降利率!

讓各大銀行支行突破底線的,除了首套利率外,剛批貸款的客戶也能協商降利率了。

一位買了白云新城新盤的業主透露,上周已經收到放款信息,銀行居然主動聯系按最新利率重新辦理貸款。

據了解,這位業主買房時的利率是3.95%,目前可按3.2%的房貸利率重新簽合同。按商貸10年來算,利息瞬間少了3萬!

|圖源:粉絲聊天記錄

樓市君進一步打探到,目前該銀行支行僅針對還未開始還第一筆貸款的客戶,可重新辦理貸款下調利率。(想了解哪家銀行執行可文末私信樓市君)

除此之外,像建行、匯豐等各大銀行則表示,正常在放款前就要確定利率,放款后就不能變了。

但不排除后續有更多銀行允許重新協商。

例如招行某信貸經理就透露,還未正式放款的有機會重新辦理貸款,此前買房在近期放款的買家朋友,不妨實時關注。

|圖源:與銀行人士聊天截圖

可以見到,現在的置業環境,可以說對買房“新人”史上最友好的時刻。

一方面,各大銀行上演拼家底,在首套房貸利率互卷之下,已經降至3%左右,有望進一步降到2字頭!

另一方面,貸款人開始占主導位置,此前各銀行卡得死死的條件,有銀行開始服軟重簽合同降利率。

貳

利率差超過1.1%

40萬存量房貸業主破防

只不過,現在銀行對“新人”越好,以前買了房的“舊人”也就越難受。

站在存量房貸業主的角度,今年央行這輪連續降息,他們內心也是接連受到的各種暴擊。

一來,存量房貸業主不能像新貸款購房者那樣,立即享受到最新的降息紅利。

按照當初簽的房貸合同,房貸利率跟LPR掛鉤,是一年一調。

如果你選了每年年初下調,現在這波降息,要等2025年1月才“生效”。

換言之,很多人在接下來這半年,還是要按4.2%的利率來還貸款。

|圖源:粉絲群聊天記錄

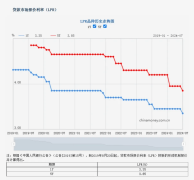

二來,房貸利率越創新低,和存量房貸利率利差拉得越大。

如前面所說,現在廣州新購房業主利率最低能做到3.05%。

而2024年以前的存量房貸利率,經過一輪調整將為2023年年末的lpr,也就是4.2%。

中間足足1.15%的利率差,放在廣州是什么概念呢?

以貸款500萬來算,相當于每個月少還3235元。好家伙,夠得上一個月的菜錢。

如果算30年的總利息,更接近120萬,抵得上很多家庭三四年的收入了。

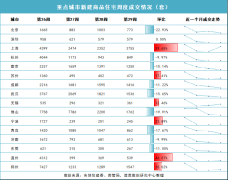

|廣州樓市發布 制圖

最最關鍵的是,存量房貸業主這個群體實在太龐大了。

從時間線上看,廣州樓市上一波行情大概從2018年開始,2021年到達頂峰。

就是在這四年時間,廣州總共賣出近40萬套一手新房。

當時樓市行情水漲船高,這批買家的房貸利率非但沒有像以前那樣打折,甚至還不斷加點。

|廣州樓市發布 制圖

最慘的是2021年上半年買房,當時房貸收緊,甚至有人利率加到100bp以上,利率超6%。

真就應了那一句,“買到最貴的房子,還著最高的月供”,妥妥的大冤種。

坦白講,對于2018年后買房的40萬業主而言,目前面臨兩大困境。

一方面,現在小區二手房價,對比剛買的時候有明顯縮水。

要知道,光在最近一年,廣州二手房價就跌了近13%。

高位進場的投資客,早就虧麻了。反而是當初買來自住的購房者,不計較這些,心里或許會好受些。

丨廣州樓市發布 制圖

另一方面,房貸利率始終站在高位,高月供怎么也躲不過。

LPR是一直在降,但如果跟如今的購房者對比,利率差距過大,多少有點“意難平”。

拿樓市君做例子,身邊準備買房的00后同事,看到3.05%的利率猶豫不決。

殊不知,早兩三年買房上車的打工人,頂著“4字頭”甚至更高利率的房貸負重前行。

這心理落差,換作誰不難受啊?

|圖源:已還貸3年半的粉絲

好消息是,央行明確房企周期較長的MLF(中期借貸便利),轉而使用變動更快的7天期逆回購調整降息。

這被一些業內人士解讀為,以后LPR調整會更精準,便于存量房貸和新增貸款一起下調。

|圖源:中國人民銀行官網

但也有網友表示,這還不能真正“解渴”。希望能像去年那樣,再來一波大招。

當時央行發文,存量房貸的下調底線,是各個城市前些年的房貸下限,廣州對應的是LPR。

|圖源:中國人民銀行官網

廣州前不久的5.27新政,明確房貸利率取消下限,新政策不排除也有新調整。

另外我們能看到,如今存量房貸業主一邊積極發聲,另一邊也通過提前還貸等方式減輕壓力。

只能說,這群被房價和利率雙重背刺的買房人,實在太難了。

好了,關于存量房貸政策,大家還有哪些期待?

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-19 09:25:205月鄭州航空港區商品住宅共計成交169套 銷售均價7244元/㎡

- 2024-06-27 10:00:26湖州南潯瓏樾灣調規公示 增加中央水景、優化樓棟開窗方式

- 2024-06-27 20:39:03花旗:中國房地產市場開始好轉 香港樓價今年預計跌10%

- 2024-07-04 10:28:251.5萬全款買房!遼寧阜新“鶴崗化”,年輕人白菜價買房后躺平

- 2024-07-15 09:11:18香港樓市“辣招”利好效應逐漸減弱 港人北上置業度假及退休養

- 2024-06-07 15:21:18柳州市住房公積金貸款限額上調至70萬元 恢復異地貸款業務

- 2024-06-21 15:56:36南京現象級紅盤保利文華售樓處即將關閉!終極改善大平層最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商貸利率有望降至3.25% 二套4.05%

- 2024-07-10 10:48:09蘇州樓市推出10條措施 閑置土地及房產要采取置換、拍賣等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限購 市場未見起色

- 2024-07-01 11:30:24百城二套房貸利率進一步下探 居民購房成本降低 有望提升市場

- 2024-07-10 10:12:07南京豪宅市場又出新招!幫業主賣房可拿30萬傭金 大校場純新盤

- 2024-07-17 16:47:57甘肅天水:降低二套房首付比例 貸款額度提高至60%

- 2024-05-06 17:48:28南京中建源上九里預計5月中旬首批開盤 主推116-140㎡小高層住宅

- 2024-07-14 20:53:54上半年北京商品住宅新增供應15468套 成交量超1.6萬套 均價58158元

- 2024-06-30 09:30:26上半年上海樓市迎來入市潮 1-7批次樓盤認購率排名公布

- 2024-07-02 17:39:58貴陽譽鷺湖項目規劃公示 擬建57棟樓 居住用地占比90%

- 2024-07-04 14:24:27上半年貴州全省T0P20商品房項目成交7543套 銷售金額87.9億元

- 2024-07-09 10:31:31福建泉港:支持臺灣同胞購買房產 可享同等優惠

- 2024-07-11 16:50:09梁志堅反駁香港樓市“一潭死水”論 預計到年底房價最少有5%升