多地加快運用政府專項債回購土地

近期,部分地方運用政府專項債回購土地的節奏明顯加快。2 月 18 日,佛岡縣自然資源局官網發布 2025 年第一批土地儲備領域申報地方政府專項債券項目用地收回收購價格公示。廣東省清遠市佛岡縣計劃運用專項債收回收購 7 宗用地,價格約 2.3 億元。

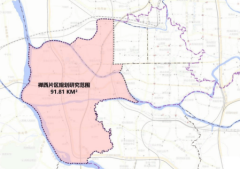

在此之前,吉林省四平市和湖南湘江新區等地也發布了運用專項債收儲的公示信息與征集公告。2 月 14 日,四平市自然資源局公示擬運用專項債收回收購原第一面粉廠、汽配城、四平市天虹紡織廠等 5 宗國有建設用地使用權,收購價格合計約 4.65 億元。同一天,湖南湘江新區自然資源和規劃局發布征集公告,將運用地方政府專項債券資金收回收購存量閑置土地,征集范圍涵蓋企業無力開發、已供應未動工、進入司法或破產拍賣等多種類型的土地。

廣東省住房政策研究中心首席研究員李宇嘉表示,近期地方政府專項債發行以及運用專項債收儲的節奏加快,一方面是貫徹落實財政部、發改委、自然資源部去年 6 月以來發布的關于運用專項債券等支持盤活存量閑置土地的政策要求;另一方面,地方希望通過收儲去化土地庫存,支持開發商資金鏈,更好地推進保交付、再拿地以及項目開發建設。

分析師指出,近期回購土地力度最大的地區為廣東。據中指院不完全統計,截至 2 月 11 日,廣東的廣州、佛山、惠州、珠海、中山、江門等城市公告中涉及土地總數量超 160 宗,土地使用面積超 680 萬平方米,擬收購價格合計超 350 億元。其中,惠州擬收購價格超 120 億元居首位,珠海擬收購價格 66.5 億元排在第二位。

盡管多地公布了土地收儲信息,但當前絕大多數城市落實專項債收購存量土地的進展仍有待提速,地方收購存量土地存在多項難點。中指院調研發現,收儲面臨的 “堵點” 主要包括專項債額度不清晰、調規程序復雜、土地置換利益難協調等因素,導致部分地方政府參與積極性不足;收購價格低,政府和企業協調困難,企業參與意愿低;當前收購標的物更集中在地方國企,較難調動其他類型企業的積極性等。

李宇嘉稱,目前土地庫存規模較大,很多年前出讓的地塊因規劃條件不適應新形勢、地價下跌或開發商開發能力不足,形成了規模不小的土地庫存,這對穩定地價形成壓力,既不利于開發商資金鏈好轉和房企風險防范,也不利于項目保交付。

不過,用專項債回購土地會從源頭上進行去庫存、緩解供求關系,有利于穩定房企資金鏈,穩定行業體量、夯實止跌回穩基礎,對商品房市場形成利好。因此,與收儲相關的內容將是 2025 年土地及債券市場上一個重要看點。

分析人士認為,2025 年專項債資金中,或有不小比例用于土地儲備項目和收購存量商品房。中信證券研究報告顯示,歷史上土儲專項債主要發行階段為 2017 年 7 月至 2019 年 9 月,合計土儲專項債發行規模占期間新增專項債發行規模的 35%。2025 年土儲專項債重啟發行,按照過往發行經驗,預計 2025 年土儲專項債發行規模在 6000 億元 - 1 萬億元區間。

值得一提的是,北京將發行規模不低的與土儲相關的專項債券。2 月 11 日北京市發布的 2025 年第三批政府債券信息披露文件顯示,其中專項債券(七至十期)用于土地儲備相關項目資金合計約 117 億,于 2 月 18 日發行。長江證券分析師指出,北京率先發行用于土地儲備領域的專項債,首批資金約 117 億元,占北京已披露新增專項債的比重達 22%,發行期限以 5 年為主(61%)。土儲專項債若用于收購存量閑置土地,將有利于增強地方政府和企業資金流動性,化解地產、城投風險。中信證券分析師也表示,專項債資金更多用于土地儲備項目,有助于調節土地市場的供需關系,也將更多用于收購存量房,優化保障性住房的供給。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-25 15:07:51房地產市場低迷 地方政府賣地收入同比降14%

- 2024-06-26 09:45:09湖州鳳凰灣1宗低密宅地以底價10億成交 未來或規劃洋房和排屋

- 2024-07-12 16:57:06杭州市掛牌上架3宗住宅用地 將于8月13日出讓

- 2024-07-31 11:58:16南京6宗住宅用地成交攬金28億 龍江稀缺宅地競價41輪

- 2024-10-15 10:05:29深圳前海新宅地12.32億掛拍!靠近5號線赤灣站

- 2024-10-30 10:04:24上海第七批次集中供地10幅地塊 涉及7個區

- 2024-11-06 10:06:22順德掛牌約16834平的住宅用地 3445元/平起拍!

- 2024-11-07 14:18:54華置招標放售北區坪輋、禾徑山巨型農地 地盤238萬呎

- 2024-11-14 17:07:32東莞一年僅供應70套別墅!鳳崗別墅地塊 香不香?

- 2024-12-02 17:10:51臺州路橋區兩宗土地成功出讓 成交額高達12.8億元

- 2024-06-25 16:25:49273.7畝!佛山南海今年最大宅地出讓 成交總價30.66億元

- 2024-07-02 14:02:41上半年全國300城宅地供需規模縮減 部分熱點城市優質地塊維持溢

- 2024-07-24 10:12:42上海楊浦定海社區一宅地規劃變更 住宅減少至268套 有望供應洋

- 2024-07-29 14:53:49鄭州市擬掛牌出讓2宗地塊 起始總價共計2926萬元

- 2024-07-30 09:45:41南京下半年首場土拍明日開拍 共計推出6宗住宅用地

- 2024-09-12 15:07:14南京9月份的首場土拍剛剛結束!8幅地塊全部成功出讓

- 2024-10-10 14:18:40廣州南沙明珠灣推出兩宗商住地塊 起始總價達30.56億

- 2024-12-25 17:08:07武漢兩宗宅地溢價成交收金11.4億元:江南實業江景宅地溢價8.

- 2024-12-27 16:08:09江蘇高郵經濟開發區掛牌3宗宅地 總起始價5.11億元

- 2024-12-31 10:00:35潤投地產以32000萬元競得容桂東湖公園旁5萬㎡宅地 !