深圳二手房均價跌破6萬元 進入“5”字打頭時代

01

深圳,破“6”了

深圳房價,終于破“6”了,也即均價終于跌破6萬元了。

這是樂有家最新公布的數據:

7月過半,深圳樂有家門店成交數據顯示,7月上旬二手住宅成交均價為5.9萬元/㎡,對比6月下跌3%,也意味著深圳房價正式邁入“5字頭”。

回望深圳樓市上一輪牛市到這一輪熊市,可謂波瀾壯闊。

2015下半年,深圳樓市率先發力,成為上一輪全國樓市的風向標,均價從年初的3萬多漲到了年末的4.5萬元,之后六年,房價一路狂奔,突破5萬、6萬、7萬、8萬。

直到2021年2月,才見頂轉向。2021年2月深圳樓市率全國之先發布了二手房參考價,拉開了全國房價下跌序幕,深圳也成為了這一輪全國房價調整的揭幕人。

從當年2月份到如今,深圳的房價從8字頭跌入7字頭,再跌入如今的6字頭,如今終于跌入了“5”字頭。

在上個月分析深圳樓市的文章中,我說過,最近十年深圳樓市值得銘記的三個時間點,一個是2015年,一個是2021年,一個是2024年。

2015年帶領全國上漲,2021年帶領全國下跌,2024年之所以值得銘記,是因為深圳的房價很有可能穿破“6”字,進入“5”字打頭時代,如今果不其然。

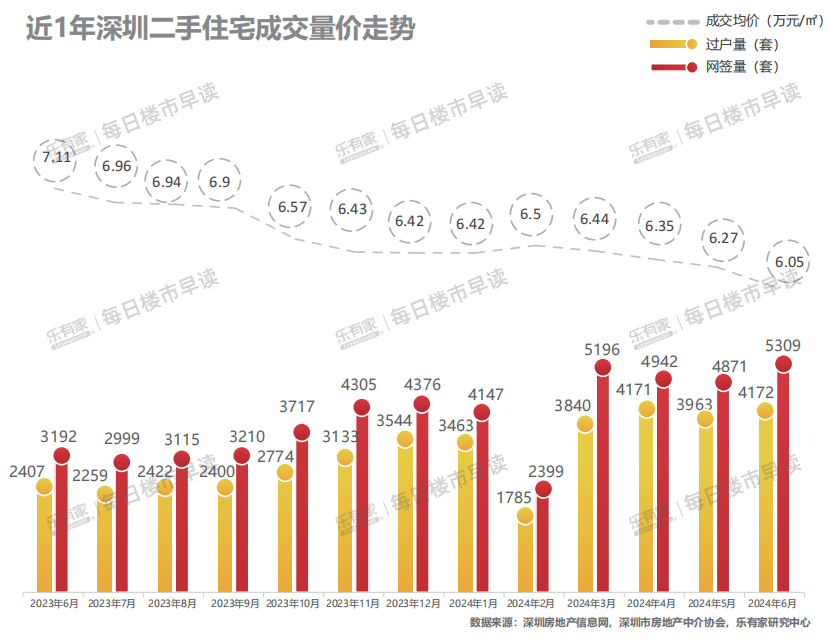

6月份的時候,深圳的二手房均價已經跌至6.05萬元了,相比于2023年6月,下跌了15%。

一路下行的,又何止深圳。

過去一個月,本號分析過多個城市。

南京過去半年房價就跌了19%,均價跌至2.4萬元。

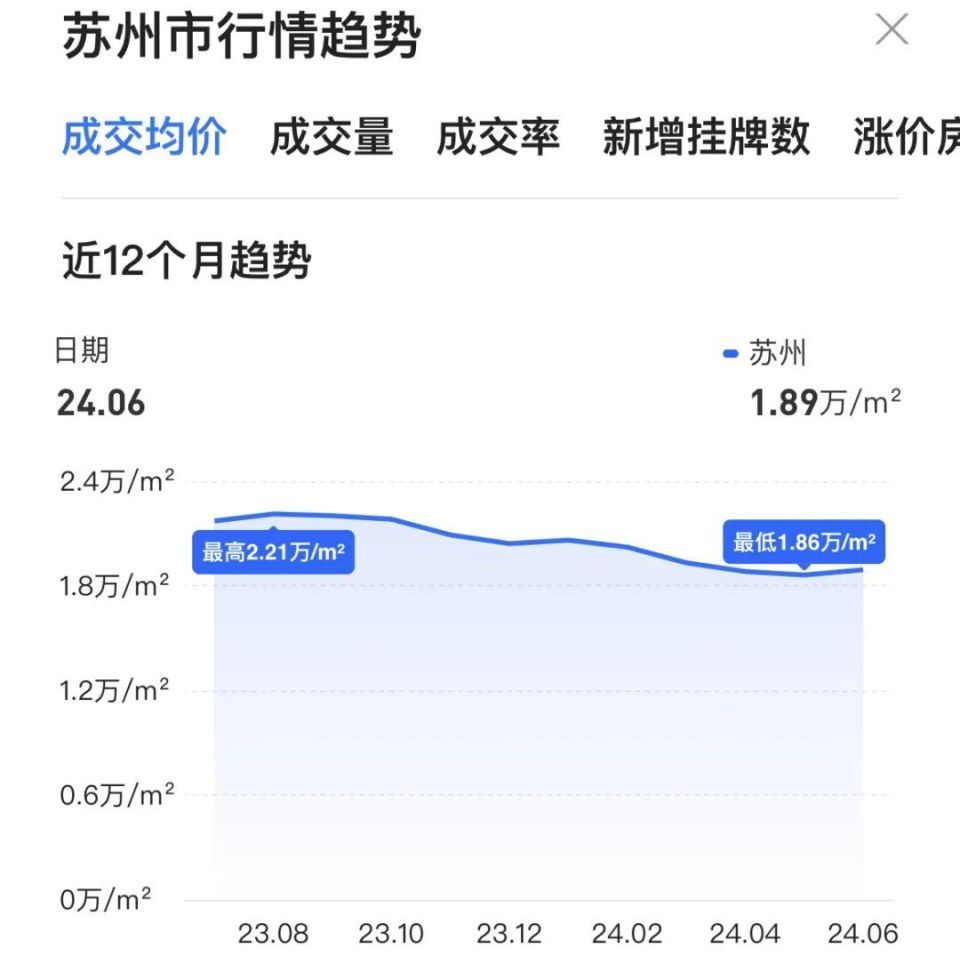

蘇州房價已經跌破2萬元,6月份成交價為1.89萬元/平方米。

廣州房價整體回到了2017年。

北京房價回到了2018年。

杭州房價回到了2019年。

至于武漢、天津、鄭州、南京,房價至少已經回到了2016年。

02

房價是怎么漲上去的

上一輪房價,是怎么漲上去的?

大背景,當然是中央強調的去庫存,在那種背景下,降首付、降利率等各種大招都用上了。

具體城市,則又有所區分。

一線與強二線,主要是經濟向好、人口增加、炒作需求推動。

弱二線與三四線,則主要是貨幣棚改支撐。

以樓市風向標深圳來說,上一輪上漲的推動力,是人口帶來的需求暴漲,經濟與產業強悍發展背后帶來的熱錢瘋狂流入。

在之前分析深圳正在強補教育、醫療短板的文章中,我寫到過,深圳之所以會出現義務教育階段的學位巨大缺口,一個直接原因是深圳人口增長太快了。

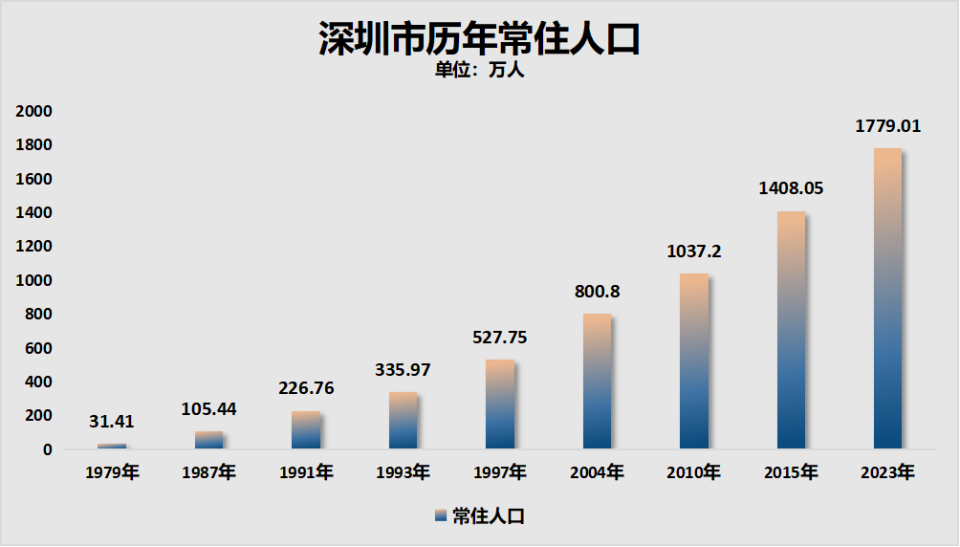

2015年我來深圳的時候,深圳常住人口1408萬人,到去年年末,深圳人口增長至1779萬人,8年時間增加了371萬人,平均每年增加46.4萬人。

人口瘋狂飆漲,對于深圳這樣一座年輕沒有醫療教育積淀的城市來說,配套很難跟上,由此產生了越來越大的學位缺口,以及令人詬病的公辦高中錄取率。

如果將時間跨度拉長,深圳從1979年立市到2023年年末,人口翻了56.6倍。

制圖:城市財經;數據:深圳市統計局

瘋狂涌入的人口帶來的必定是巨大的購房需求。

除了購房居住的硬需求外,還有隨著產業、經濟狂飆帶來的瘋狂的投資需求。

深圳過去的經濟、產業、金融、科技、人口發展,有目共睹且舉世矚目,而這些都是建立在深圳對制造業、民營、科創的執著之上。

制造業方面,深圳前后經歷了四次蝶變。

1979年寶安撤縣設立深圳市,1980年深圳設立為國家經濟特區,當時深圳只是一個南海邊的小漁村,一窮二白,人口只有30多萬,GDP只有1.96億元。

當時中央只是抱著試試的心態,沒有錢,只有政策給到深圳,讓深圳大膽闖,大膽探索。在這種背景下,深圳以香港為師,開啟了飛速發展,創造了深圳速度。

過去四十多年里,深圳的經濟發展路徑也不斷變遷。

最初是依靠出口代工,依靠“三來一補”的加工出口特區,開啟了城市化序幕,并積累了原始資本。深圳當年作為經濟特區,其實沒有獲得多少中央財政的加持,中央主要是給予了政策,讓深圳放開手腳闖。

在積累了原始資本和原始技術之后,深圳邁向了“深圳仿造”階段,也就是山寨階段,當時華強北的山寨電子產品遍地都是。但僅靠模仿別人,永遠只能跟在別人屁股后面。

于是在2005年深圳提出了“四個難以為繼”,也即土地空間難以為繼、資源能源難以為繼、人口承載力難以為繼和環境承載力難以為繼。所以,從這一年開始到2019年,深圳逐漸升級產業模式,擺脫以往的復制模式,走向自主模式,邁向了“深圳制造”。這段時間內,深圳土生土長的企業華為、騰訊、中興、大疆、比亞迪在世界舞臺上嶄露頭角。

也正是在“深圳仿造”到“深圳制造”這段期間內,深圳加入了一線城市陣營,與老牌的北上廣,組成了北上廣深四大一線城市陣容,并在這段期間內,GDP先后超越了香港、廣州,位居內地第三。

如今的深圳,GDP超三萬億,位居全國第三。2023年深圳GDP為34606.4億元,是1979年立市時的17656倍。

制圖:城市財經;數據:深圳市統計局

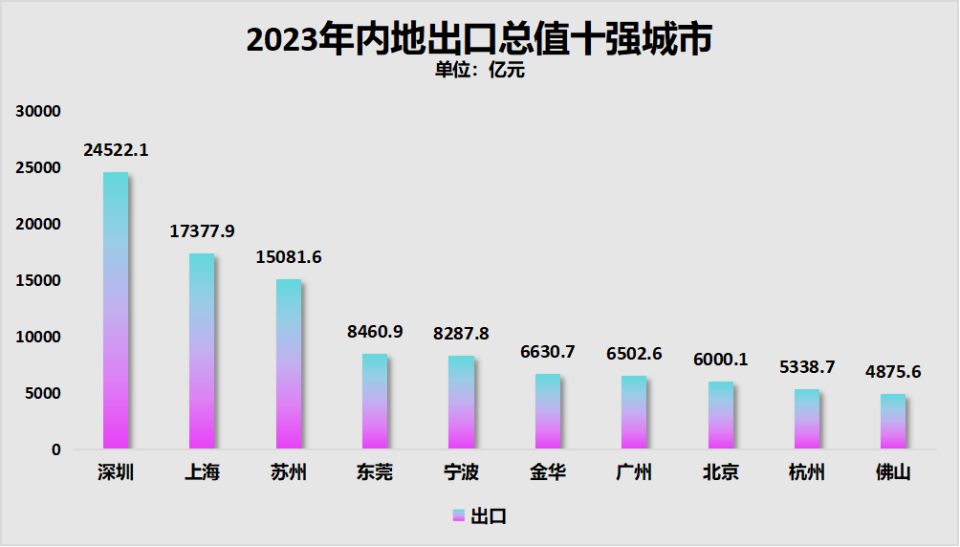

出口,深圳連續31年位居全國第一。

制圖:城市財經;數據:各城市統計局

產業能夠實現蝶變,出口能夠穩居第一背后,是深圳對科創的堅持。

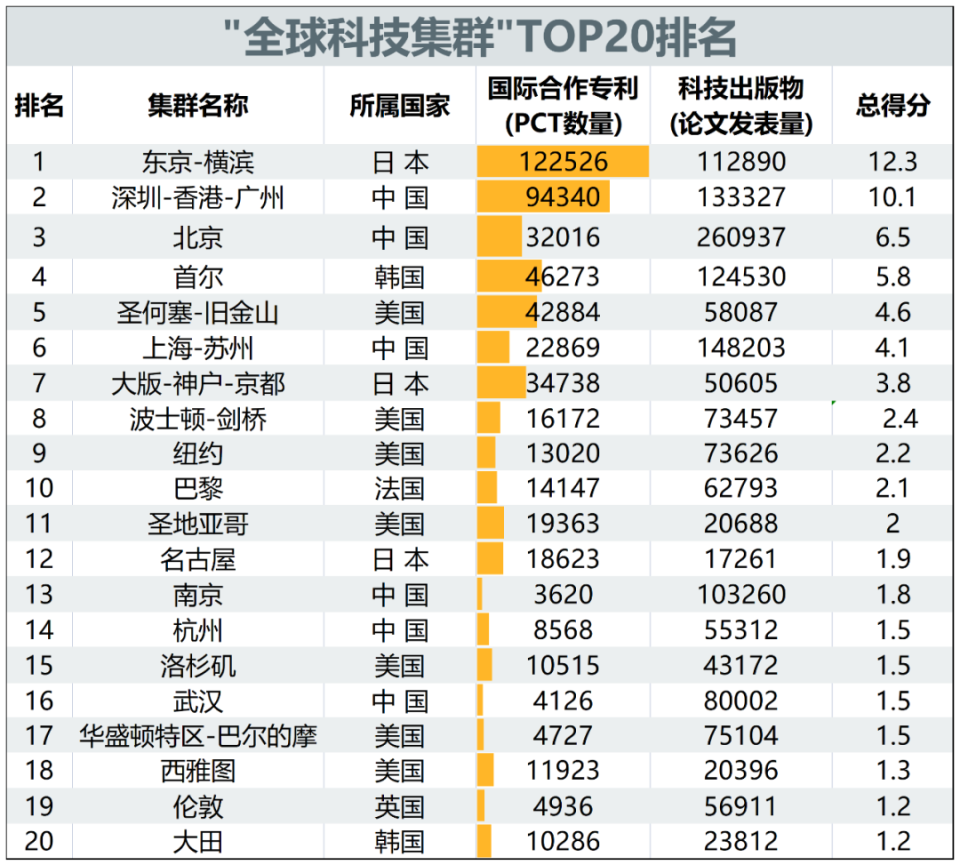

世界知識產權組織之前發布“全球科技集群”的排名,“深圳—香港—廣州”科技集群,被評為全球第二大科技集群。這個集群的主要得分,是深圳的PCT專利。深圳每年的PCT專利數量,跟全德國相當,且連續十八年位居全國第一。

制圖:城市財經;數據:世界知識產權組織、康奈爾大學、歐洲工商管理學院

基于這些,深圳才成為了過去十年人口競爭力最強的城市,并成為資本炒作的重要據點。

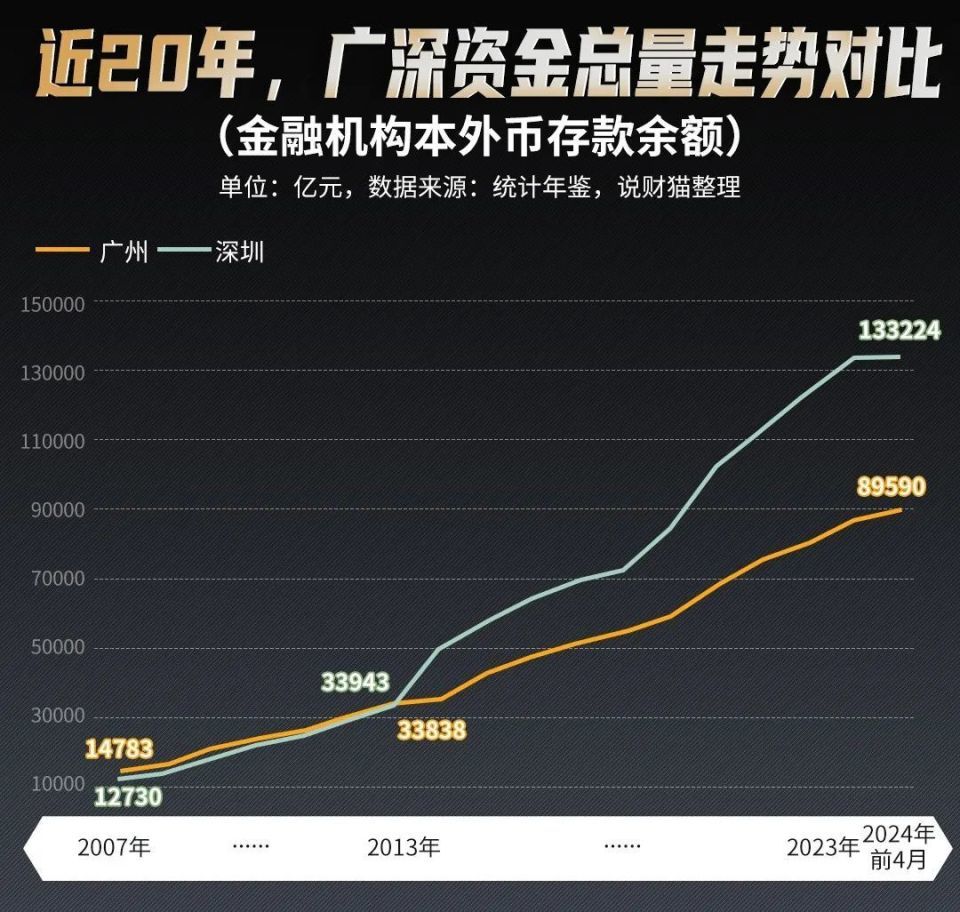

從數據來看,2013年深圳的金融機構本外幣存款余額33943億元,那一年深圳的資金總量首次超過廣州。之后差距越拉越大,到今年4月末,深圳的資金總量達到了133224億元,翻了四倍。

來源:說財貓

人口不斷流入、熱錢不斷流入,硬需求與炒作需求疊加之下龐大的購房需求,推動著深圳房價水漲船高。

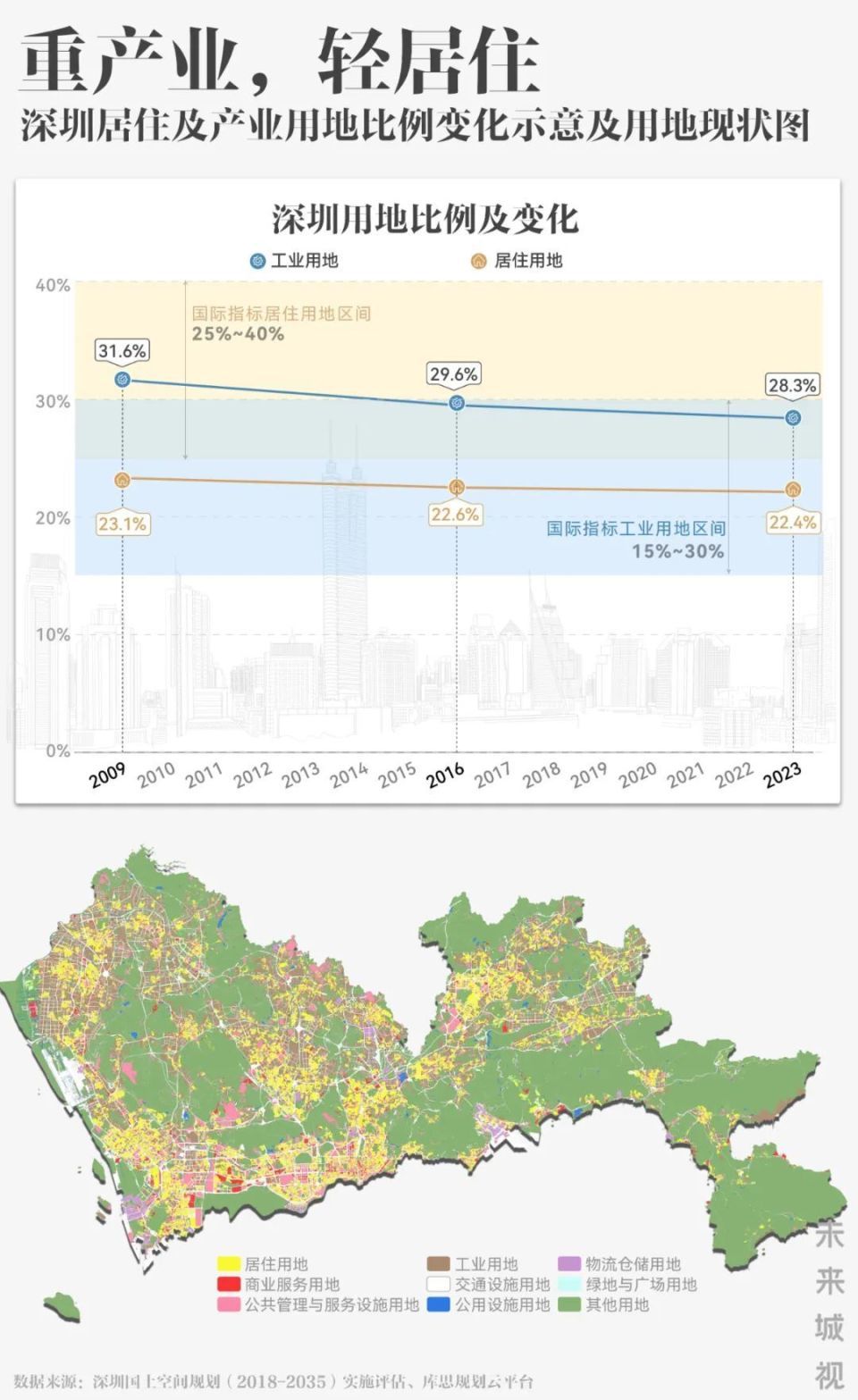

而另一方面,深圳在對待房產上,由于逼仄的空間和堅持工業立市的原則,讓深圳始終“重產業、輕居住”。

深圳工業用地占比常年維持在30%左右,這一數值接近國際15%-30%指標的上限;居住用地占比,40年來從未達到國際通用指標下限。

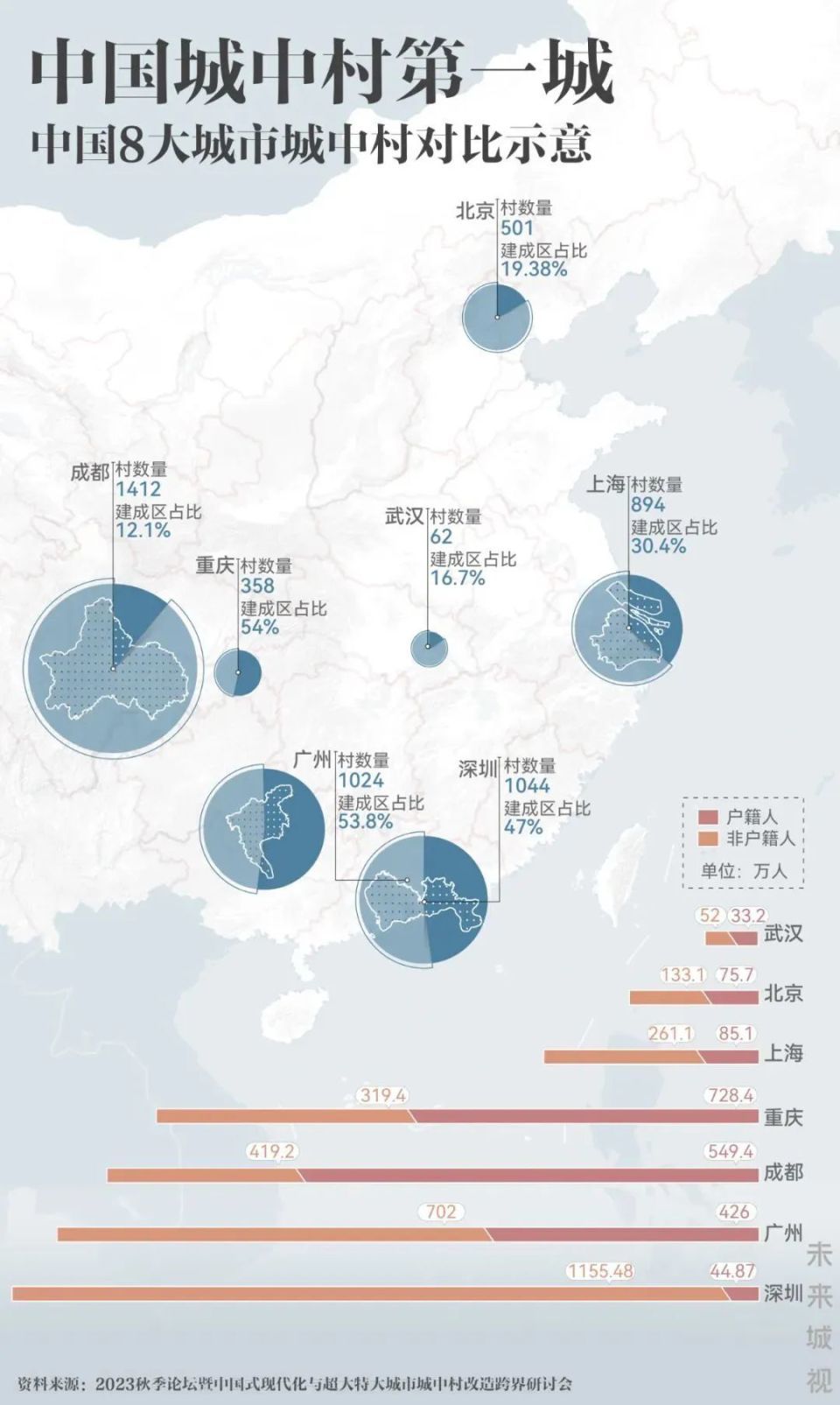

更為關鍵的是,深圳本就占比不大的居住用地上,超一半房子是無法公開成交的城中村。

深圳擁有1044個城中村,數量全國第一。另外,深圳有1200萬人居住在城中村,占總人口的67.5%。

這種房產分布,導致深圳真正能流通的商品房少之又少。

之前的數據顯示,商品房189萬套,保障房51萬套,公寓等其他住房97萬套,單位自建房55萬套,工業宿舍183萬套。

一方面是不斷涌入的人口和瘋狂炒作的需求,另一方面是稀少的供地和商品房供應,雙重夾擊下,深圳的房子不斷突破天花板。

03

深圳的房價緣何持續調整

既然如此,深圳的房價又為何持續下跌三年?

即便調整了三年,深圳的房價和絕大多數普通工薪階層都沒有關系。

從房價收入走勢來看,當下一個普通工薪階層,想要在深圳買房,需要不吃不喝40年以上才行,算上吃喝,按照現在的房價,這輩子都沒希望。

深圳房價,早就透支了這座城市本身的承受力。

有人或許會說,像京滬深這種城市,商品房本來就不是給普通人準備的。

這句話只對了一半。無論哪座城市,房子的中流砥柱都是中產階層。深圳富人買房如買菜不錯,但所有的投資與炒作,最終都需要中產來接盤,形成一個閉環。

正因為房價遠超城市大多數的購買力,讓大多數無房的人只能望房興嘆。再加上三年黑天鵝讓很多人的收入縮水,讓有實力投資的人也丟失了信心,才進入了不斷調整的周期當中。

我提出過一個概念,叫“需求斷檔”。簡單理解,就是高房價形成了一個天塹,讓相當部分人空有需求沒有實力。

總結下來就是:

第一,宏觀經濟周期、宏觀大環境以及全球局勢帶來的不確定性,讓有錢人沒有信心和預期買房投資。而且,之前炒房投資收獲的人,正在尋求離場,落袋為安。

第二,當下的收入和失業,讓相當一部分買不起房的人,更加買不起房。

第三,中間一小撮有首付能力的人群,在調整的環境中,選擇持續觀望,既怕追高,又怕踏空。

一句話概括就是,富人不買,中產不敢買,普通人買不起。

所以,即便到如今深圳的供需矛盾依舊尖銳,但在需求萎縮之下,也擋不住調整的大趨勢。

看幾組數據。

2009年深圳的二手房過戶量歷史最高,有15.5萬套,平均每個月1.29萬套。

2015年過戶量歷史第二高,12.7萬套,平均每個月1.06萬套。

2017年是深圳樓市調整之前二手房過戶量最低的年份,6.4萬套,平均每個月5333套。

進入調整周期后,2021年的過戶量相比于2020年直接跳水。2022年的過戶量創二十年來新低,只有2.2萬套,平均每個月只有1833套。

去年有所恢復,但也是近二十年第二低,3.3萬套過戶量,平均每個月2750套。

新房,去年的成交量創近年來新低。

最后一個問題,中心城市的樓市何時能回暖?

這個問題不好回答,因為決定因素太多了。

我之前說過,經濟的興盛之下的房地產興盛,才有意義。反過來,房地產興盛帶動經濟興盛,則是虛假繁榮。

換句話說,只有經濟、產業、就業、出口復蘇了,樓市才會復蘇。

但最近國家統計局公布的二季度GDP增速只有4.7%,低于市場預期。可見,經濟復蘇回環曲折。

這一點,官方早就心知肚明,所以早在2023年7月份的重要會議上,官方就明確表示:

當前經濟運行面臨新的困難挑戰,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境復雜嚴峻。疫情防控平穩轉段后,經濟恢復是一個波浪式發展、曲折式前進的過程。我國經濟具有巨大的發展韌性和潛力,長期向好的基本面沒有改變。

簡單理解就是,在內需不足、企業經營困難、風險隱患較多、外部環境復雜嚴峻四大阻力之下,接下來我們的復蘇不是康莊大道,而是羊腸小道。

所以,這輪樓市調整的周期,不會短。

免責聲明:本頁面旨在為廣大用戶提供更多信息的無償服務;不聲明或保證所提供信息的準確性和完整性。本站內所有內容亦不表明本網站之觀點或意見,僅供參考和借鑒,購房者在購房時仍需慎重考慮。購房者參考本站信息,進行房屋交易所造成的任何后果與本網站無關,當政府司法機關依照法定程序要求本網站披露個人資料時,我們將根據執法單位之要求或為公共安全之目的提供個人資料。在此情況下之任何披露,本網站均得免責。本頁面所提到房屋面積如無特別標示,均指建筑面積。 注:本站所有信息未經許可,不得轉載,復制,抓取等,如有違者必追究法律責任。如有異議可投訴至:Email:133 46734 45@qq.com相關資訊

- 2024-06-12 11:47:41深圳熱門豪宅二手房成交暴漲 小部分樓盤掛牌價環漲近30%

- 2024-05-18 17:36:54各線城市房價環比跌幅創新高 二手住宅價格同步下滑 網友:收

- 2024-07-17 14:12:337月第2周上海二手房共成交4742套 二手住宅均價57656元/平

- 2024-07-09 21:08:27香港元朗次新盤今年全部蝕讓!尚悅嶺一房300萬港元售出、貶值

- 2024-07-17 11:38:33深圳房價邁入5字頭 7月上旬二手住宅成交均價5.9萬/㎡

- 2024-06-19 16:35:005折拋售!佛山北滘二手網紅盤掛牌1.52萬/平 創小區二手掛牌新低

- 2024-05-20 20:50:224月香港二手房屋蝕讓比例高達3成 持貨5年以下九成虧損

- 2024-07-12 09:17:257月1日至8日南京市二手房周成交2208套 環比下跌13.7%

- 2024-06-14 09:45:55北京二手房議價空間逐漸縮小 近期有房源砍價40萬成交

- 2024-06-18 20:27:09香港低密豪宅頻錄蝕讓 西貢傲瀧四房戶6年跌價24%

- 2024-07-16 16:05:437月15日惠州市二手住宅共計成交175套 成交面積超2萬平

- 2024-07-09 09:37:057月首周北京市新房二手房網簽雙跌 二手住宅成交2913套

- 2024-07-17 14:40:58上周鄭州市二手房成交2012套 環比下滑4.1%

- 2024-07-18 14:47:15上半年成都二手房成交10.28萬套 成交總價逐漸達到穩定值

- 2024-06-26 14:33:01暢通新房和二手房置換 青島支持國有平臺公司收購存量房源

- 2024-06-27 16:03:10無錫一批二手房房東降價出貨 玉蘭花園西一區降價5000元/㎡成交

- 2024-06-28 15:43:36掛牌1天即售出!多地“老破小”成交提速 部分房源價格回落到

- 2024-06-27 17:15:49機構預測6月上海二手房成交總量有望創近3年新高

- 2024-07-03 12:01:26杭州申花二手房價格也跌了!濱江錦繡之城成交單價僅7萬出頭

- 2024-06-20 09:36:43福州市中心錦頤廣場7套住宅上架法拍 七折起拍 單價不到1.3萬!